Editorial

Liebe Leserin, lieber Leser

Setzen Sie Ihre guten Vorsätze vom Jahresbeginn auch im Frühling noch um? Gesünder leben zum Beispiel? Ansätze, wie wir am Arbeitsplatz gesund bleiben, zeigen wir Ihnen in diesem Prevue auf. Den Frühling gespürt haben alle, die im März für die 13. AHV-Rente ein Ja in die Urne legten. Dazu haben wir ein paar Fragen. Im Frühling halten wir aber auch kurz inne für einen kurzen Rückblick auf das vergangene Jahr. Wir fassen die wichtigsten Eckwerte des Geschäftsjahrs 2023 hier zusammen. Die Details dazu finden Sie im Geschäftsbericht auf unserer Website. Und ja, im Frühling will auch die Steuerverwaltung etwas von uns. Wie Sie mit der beruflichen Vorsorge Steuern optimieren können, verrät Ihnen Reto Hohl von Glauser+Partner.

Wir wünschen Ihnen eine spannende Lektüre.

Stefan Muri

Geschäftsführer

Gutes Jahresergebnis und herausfordernde Projekte

Die Vermögensanlagen haben zum erfreulichen Jahresergebnis 2023 beigetragen. Nach dem schlechten Vorjahr konnten die Deckungsgrade im Jahr 2023 verbessert und eine angemessene Verzinsung der Altersguthaben gewährt werden.

Belastung am Arbeitsplatz – Invaliditätsrisiko steigt an

Die Previs sichert sich bekanntlich für die Risiken Tod und Invalidität bei der PK Rück Lebensversicherung ab. Die Erneuerung dieses Rückdeckungsvertrags auf den 1.1.2024 war 2023 ein anforderungsreiches Projekt. Aufgrund der Analyse der zurückliegenden und laufenden Arbeitsunfähigkeiten bei unseren Versicherten und der daraus möglicherweise entstehenden oder schon entstandenen IV-Leistungen wurden wir mit einer empfindlichen Erhöhung des Rückdeckungstarifs konfrontiert. Diese Entwicklung ist nicht nur «hausgemacht». Schweizweit ist ein deutlicher Anstieg der Arbeitsunfähigkeiten, vor allem durch psychische Krankheiten, zu verzeichnen, was zu einem Anstieg von Invaliditätsfällen führen wird. Belastungen an Arbeitsplatz und in der Gesellschaft, Leistungsdruck und Fachkräftemangel sowie zum Teil abnehmende Resilienz dürften wohl die Hauptursachen für diese Entwicklung sein. Wie weit wir unter diesen Umständen unsere auf das Jahr 2023 gesenkten Risikobeiträge in Zukunft aufrechterhalten können, wird eine bevorstehende fundierte Überprüfung unserer Risikopreispolitik zeigen.

Nicht zuletzt unter dem Einfluss des sich manifestierenden Umschwungs bei der Gesundheit der Arbeitnehmenden hat die Previs die Kampagne gesund@work lanciert. Mit ihr wollen wir die vielschichtigen Aspekte der Gesundheit am Arbeitsplatz vermehrt ins Augenmerk der Arbeitnehmenden und Arbeitgebenden rücken. Alles zum Thema: www.previs.ch/gesund@work

Konsequent risikobewusst

Wir messen der strukturellen Gesundheit und Stabilität unserer Vorsorgewerke eine höhere Priorität bei als einem schnellen Wachstum. Entsprechend haben wir die Mehrheit der Aufnahmegesuche von neuen Arbeitgebenden leider ablehnen müssen. Der Zuwachs an Versicherten ist demzufolge vor allem auf das intrinsische Wachstum der bestehenden Anschlüsse zurückzuführen. Nicht zuletzt vor dem Hintergrund des Arbeitskräftemangels haben sich etliche Anschlüsse für bessere Vorsorgepläne, unter anderem für Wahlpläne mit flexiblen Sparsätzen für die Versicherten, entschieden. Es freut uns, zu sehen, dass die Anschlüsse die berufliche Vorsorge ernst nehmen.

Das Portfoliomanagement der Finanzanlagen hatte im Jahr 2023 mit der Achterbahnfahrt der Märkte zu kämpfen. Grosses Geschick am Steuer von Obligationen, Aktien und Alternativen Anlagen war angesagt. Es kam – wie in der Vergangenheit auch schon – nicht nur darauf an, was man machte, sondern vor allem, was man nicht machte. Die risikobewusste Performance von 4.0% bis 5.3%, je nach Anlagestrategie, kann sich durchaus sehen lassen.

Unsere Immobilien: stabil, nachhaltig und marktkonform bewertet

Auch das Immobilienmanagement war gefordert. Hier sind es unter anderem die grossen Neubau- und Sanierungsprojekte, die neben den finanziellen Herausforderungen aufgrund der Teuerung auch immer wieder terminliche Klippen zu meistern hatten. Wenn die Zinsen das Auf und Ab bei den Finanzanlagen schon beeinflussten, hatten sie dann aber auch noch Mehrarbeit bei der Immobilienbewirtschaftung zur Folge. Mit dem nötigen «Gspüri» mussten – und unter Abwägung der Interessen unserer Versicherten und derjenigen der Mietenden – gerechtfertigte Mietzinserhöhungen umgesetzt werden. Und nicht zuletzt war die Bewertung der Immobilien ein Thema. Dank unserer zurückhaltenden und realistischen Bilanzwerte aus den Vorjahren hielten sich die Korrekturen aufgrund der Veränderungen am Zins- und Immobilienmarkt in engen Grenzen.

Weiterhin tiefe Verwaltungskosten

Dank laufender Anstrengungen konnten wir trotz Teuerungsschüben die Verwaltungskosten stabil auf tiefem Niveau halten. Mit einem Wert von CHF 211 pro Destinatär/-in schliessen wir erneut deutlich unter den Vergleichswerten ab. Die Verwaltungskosten werden bekanntlich massgebend durch die Personalkosten bestimmt. Die angespannte Situation auf dem Arbeitsmarkt bekommen wir bei unseren Einstellungsprozessen deutlich zu spüren. Auch wenn wir sehen, dass die Previs als Arbeitgeberin geschätzt wird, werden wir weiterhin an ihrer Attraktivität zu feilen haben. Die Dienstleistungen für unsere Kundinnen und Kunden sollen auf dem hohen Niveau gesichert bleiben.

Bei Arbeitsunfähigkeit rasch aktiv werden

Fallen Mitarbeitende wegen Krankheit oder Unfall aus, ist rasches Handeln wichtig: Nur wenn Arbeitgebende die Arbeitsunfähigkeit frühzeitig auch bei der Pensionskasse melden, kann wirksame Unterstützung greifen – und bleibt die Chance auf eine Rückkehr an den Arbeitsplatz intakt.

Zwar entscheiden nicht Sekunden. Aber ob die Rückkehr an den Arbeitsplatz nach einer Krankheit oder einem Unfall tatsächlich gelingt, hängt wesentlich von raschem Aktivwerden ab. Denn die Wahrscheinlichkeit, die Arbeit wieder aufnehmen zu können, liegt sechs Monate nach einem Ausfall bereits unter 50%. Ein weiteres halbes Jahr später fällt die Wahrscheinlichkeit sogar unter 20%, wie Studien zeigen. Umso wichtiger ist es, eine Arbeitsunfähigkeit frühzeitig zu melden: Fallen Mitarbeitende aus, müssen Arbeitgebende dies im ersten Monat nach Beginn der Arbeitsunfähigkeit der Krankentaggeld- oder der Unfallversicherung melden. Die Meldung an die Pensionskasse sollte spätestens nach 30 Tagen erfolgen. Bei der Previs Vorsorge kann dies via Firmenportal respektive «PK Net» geschehen, dem Online-Portal der PK Rück; bei dieser versichert die Previs die Risiken Tod und Invalidität. Schliesslich muss spätestens sechs Monate nach Eintritt der Arbeitsunfähigkeit eine Meldung auch an die Invalidenversicherung gehen.

Rückkehrchance nutzen, Invaliditätsrisiko verkleinern

«Wirksame Unterstützung kann nur greifen und die Chancen auf Wiedereingliederung bleiben nur intakt, wenn rechtzeitig gehandelt wird», bestätigt Dino Lauber, Geschäftsführer Prävention und Reintegration der Zurzach Care AG. Diese betreibt das Beratungsangebot «PK Tel», das Führungskräften und HR-Verantwortlichen von Firmen und Institutionen, die bei der Previs versichert sind, kostenlos zur Verfügung steht. «Aktiv werden lohnt sich auch bei mehreren kleineren Absenzen der gleichen Person, um das Risiko einer langen Arbeitsunfähigkeit – und damit auch die Gefahr einer Invalidität – zu verkleinern», sagt Reintegrationsfachmann Lauber.

Case Management bringt alle Involvierten an einen Tisch

Ein bewährtes Instrument, um arbeitsunfähige Personen bei der Rückkehr an die Arbeitsstelle zu unterstützen, ist das sogenannte Case Management, das Betroffenen auf freiwilliger Basis angeboten wird. Dabei koordiniert ein/-e Case Manager/-in mit breitem medizinischem, arbeits- und versicherungsrechtlichem Fachwissen das Zusammenwirken von der arbeitsunfähigen Person, von Arbeitgebenden, Krankentaggeld- oder Unfallversicherung, Ärztinnen und Ärzten, der Pensionskasse sowie der IV-Stelle. «Oberstes Ziel ist es, dass die betroffene Person möglichst rasch wieder in den Arbeitsprozess zurückkehren kann, dies aber nicht unkontrolliert», erklärt Dino Lauber. Er betont: «Ein Case Management soll für Arbeitgebende und Arbeitnehmende die Komplexität verringern, ihnen bestimmte Aufgaben abnehmen – und eine Win-win-Situation schaffen.» Ein Case Management ist immer dann sinnvoll, wenn die Aussichten auf eine Wiedereingliederung Erfolg versprechend sind.

«PK Tel» – kostenloses Beratungsangebot für Führungskräfte und HR-Verantwortliche

Bei gesundheitsbedingten Absenzen, drohender oder schon eingetretener Arbeitsunfähigkeit von Mitarbeitenden bietet die Hotline PK Tel Führungs- und Personalverantwortlichen schnelle und unkomplizierte Beratung und Hilfe – dies auch bereits bei Warnsignalen im Team wie Stress, Burn-out, Sucht, Depression, Mobbing o. Ä. Die Firma Zurzach Care AG betreibt PK Tel im Auftrag der PK Rück.

Dino Lauber, Geschäftsführer Prävention und Reintegration, Zurzach Care AG

Blick in die Praxis: «Im Kleinen, aber im Wesentlichen beginnen.»

Gespräch mit Miriam Weber, Bereichsleitung HRM Siloah. Das im Kanton Bern tätige Kompetenzzentrum für integrierte Versorgung im Alter beschäftigt rund 1’000 Mitarbeitende in Pflege, Hotellerie, Facility Management sowie Verwaltung und ist bei der Previs versichert.

Die Siloah engagiert sich für ein gesundes Arbeitsumfeld und attraktive Anstellungsbedingungen. Gleichwohl lassen sich Absenzen nicht verhindern. Wie wirken sich diese aus?

Vorbemerkung: Es ist uns wichtig, dass das Gesamtpaket für unsere Mitarbeitenden stimmt. Denn wenn es ihnen gut geht, geht es auch unseren Patientinnen und Patienten, Bewohnenden und unserer Kundschaft gut, was im Zentrum unserer Tätigkeit steht. Klar ist: Jede Absenz hat Auswirkungen auf das Team, auf die Organisation und auf die Dienstleistung, die wir erbringen. Deshalb setzen wir alles daran, die Absenzen möglichst tief zu halten.

Wie reagieren Sie auf tageweise Absenzen?

Im Bereich der Pflege, die im 24-Stunden-Schichtbetrieb arbeitet, müssen wir möglichst jeden Ausfall eins zu eins ersetzen. Im Moment lösen wir das über Notfall-Pools von Temporäranbietenden, was aber relativ kostspielig ist. Oder jemand aus dem Team ist bereit, kurzfristig einzuspringen und einen zusätzlichen Dienst zu übernehmen. Wir entschädigen das mit einem Flexibilitätsbonus. Wir sind im Moment daran, ein betriebsinternes Springersystem aufzubauen.

Wie gehen Sie mit längeren Absenzen um?

Wir haben im Rahmen unseres Betrieblichen Gesundheitsmanagements (BGM) verschiedene Prozesse definiert – im Sinn einer Kaskade. Wenn jemand zum Beispiel nach dreitägiger Grippeabsenz an den Arbeitsplatz zurückkehrt, gibt es ein informelles Rückkehrgespräch mit der vorgesetzten Person, um unsere Aufmerksamkeit und Wertschätzung auszudrücken.

Und in anderen Fällen?

Wenn in den Absenzen gewisse Muster erkennbar sind, jemand beispielsweise häufig nach Freitagen oder nach Ferien krank ist, führen wir ein Gesundheitsgespräch durch. Den Vorgesetzten stehen eine Checkliste mit den Inhalten und Fragen und ein vorbereitetes Gesprächsprotokoll zur Verfügung, in dem auch allfällige Massnahmen festgehalten werden können. Wenn sich das Muster fortsetzt, gibt es als nächsten Schritt ein Standortgespräch. Dabei ist auch unsere HR-Abteilung involviert, und man prüft gemeinsam: Liegen die Ursachen im privaten Umfeld oder liegt es am Arbeitsplatz, kann man hier punkto Belastung etwas anpassen? Oder stimmt es im Team nicht mehr, gibt es Unstimmigkeiten mit der vorgesetzten Person oder braucht es in speziellen Fällen vielleicht externe Unterstützung? Im Rahmen des Standortgesprächs formuliert man eine Zielvereinbarung und hält dort auch fest, was der oder die Mitarbeitende selber zur Lösung beiträgt.

Wie gehen Sie vor, wenn eine Person lange Zeit arbeitsunfähig ist?

Ist jemand länger als 30 Tage arbeitsunfähig, erfolgt die ordentliche Anmeldung bei der Krankentaggeldversicherung und gleichzeitig auch die Meldung an die Previs. Je nach Verlauf geht es dann weiter mit einem Case Management. Dafür arbeiten wir derzeit mit unserer Krankentaggeldversicherung zusammen und gehen folgendermassen vor: Die Case-Management-Fachperson geht zum/zur Mitarbeitenden nach Hause für ein Erstgespräch. Dieses ist vertraulich, das Protokoll bleibt im Case Management. Die Fachperson nimmt nach dem Erstgespräch Kontakt mit uns auf und macht einen Vorschlag fürs weitere Vorgehen. Das kann zum Beispiel ein runder Tisch sein, an dem Case Management, Mitarbeitende/-r, Vorgesetzte/-r und unsere HR-Abteilung teilnehmen, um zu besprechen, wie der schrittweise Weg zurück an den Arbeitsplatz aussehen könnte. Je nach Diagnose kann sich zum Beispiel ein medizinischer Arbeitsversuch eignen.

Wie sieht ein solcher Arbeitsversuch konkret aus?

Ist jemand seit längerer Zeit zu 100% krankgeschrieben und für eine Wiederaufnahme der Arbeit noch zu wenig stabil, kann er oder sie trotzdem zwei- bis viermal pro Woche für zwei Stunden arbeiten kommen, ohne fest in den Dienst eingeplant zu sein. Das ermöglicht wieder eine gewisse Tagesstruktur und Verbindung mit dem Team sowie einen schrittweisen Wiedereinstieg in den Arbeitsprozess – ohne Leistungsdruck. Die Entschädigung aus der Taggeldversicherung läuft währenddessen weiter. Mit Arbeitsversuchen machen wir sehr gute Erfahrungen.

Wie ist es in Fällen, bei denen eine Rückkehr an die Arbeitsstelle nicht realistisch ist?

Je nachdem, wie lange eine Arbeitsunfähigkeit dauert, nimmt auch eine Eingliederungsfachperson der IV an den Case-Management-Gesprächen teil. Etwa, wenn es in Richtung externe Wiedereingliederungsmassnahme geht, weil der angestammte Beruf nicht mehr infrage kommt. Das heisst, man schaut, ob beispielsweise ein externes Aufbautraining oder ein externer Arbeitsversuch sinnvoll wäre. Während dieser Zeit bezahlt dann die IV ein Taggeld.

Was raten Sie anderen Arbeitgebenden, die sich Gedanken zum Thema Gesundheit am Arbeitsplatz machen?

Mein Tipp ist es, im Kleinen, aber im Wesentlichen zu beginnen. Führungspersonen sollten für das Thema sensibilisiert werden, im Sinn von: Wir schauen nicht weg, sondern hin. Beim Absenzenmanagement zum Beispiel klare Prozesse definieren und für die Gesprächsführung Checklisten als Unterstützung erstellen. Auch bei der Prävention können kleine Massnahmen bereits Wirkung erzeugen: Ein Nachmittag mit sportlicher Aktivität im Team oder Gratisfrüchte im Winterhalbjahr – es muss nicht viel kosten, sondern einfach sein und im Alltag gut funktionieren.

Miriam Weber, Bereichsleitung HRM Siloah

gesund@work: Informationen und Tipps zur Gesundheit am Arbeitsplatz

Unter dem Motto gesund@work beleuchtet die Previs das Thema Gesundheit am Arbeitsplatz. Dazu gehören Hintergrundinformationen, Werkzeuge und Tipps zu Prävention, zum Umgang mit Absenzen, zur Wiedereingliederung und zu den Leistungen bei Arbeitsunfähigkeit.

Private Altersvorsorge stärken

Glauser+Partner sind unabhängige Spezialisten für die finanzielle Pensionsplanung und Referenten bei unseren Seminaren 55+. In einer losen Serie berichten sie über relevante Themen, auch ausserhalb des BVG. Hier: Wissenswertes zur 3. Säule.

Die freiwillige Säule 3a ist eine attraktive Möglichkeit, die private Vorsorge zu stärken. Erwerbstätige mit einem AHV-pflichtigen Erwerbseinkommen können im Jahr 2024 bis zu CHF 7’056 (für diejenigen mit Pensionskasse) oder 20% des Nettoerwerbseinkommens (maximal 35’280 Franken für diejenigen ohne Pensionskasse) einzahlen. Diese Einzahlungen können vom steuerbaren Einkommen abgezogen werden. Das angesparte Kapital in der Säule 3a unterliegt weder der Vermögenssteuer noch sind die Erträge einkommenssteuerpflichtig.

Bezug des Kapitals

Geld aus der Säule 3a kann frühestens fünf Jahre vor dem Erreichen des AHV-Referenzalters bezogen werden. Spätestens bei Erreichen des AHV-Referenzalters müssen die Gelder in das freie Vermögen überführt sein. Bei Erwerbstätigkeit über das ordentliche Rentenalter hinaus kann der Bezug bis zur Aufgabe der Erwerbstätigkeit, maximal jedoch um fünf Jahre, aufgeschoben werden. Es gibt folgende Ausnahmen für den vorzeitigen Bezug: Finanzierung von selbst genutztem Wohneigentum, Rückzahlung einer Hypothek, selbstständige Erwerbstätigkeit, Auswanderung, Invalidität oder Tod.

Geschickte Bezugsplanung

Bei der Auszahlung wird eine einmalige Steuer fällig. Die Versteuerung des Vorsorgekapitals erfolgt zu einem reduzierten Steuersatz und getrennt vom übrigen Einkommen. Es gilt zu beachten, dass die Kapitalauszahlungssteuer progressiv ausgestaltet ist: Je höher die Auszahlung während einer Steuerperiode ist, desto höher fällt die Besteuerung aus. Allfällige (Teil-)Kapitalbezüge aus der Pensionskasse oder Bezüge von Freizügigkeitsgeldern unterliegen der gleichen Besteuerung. Fallen diese Bezüge in die gleiche Steuerperiode, werden sie für die Satzbestimmung zusammengezählt. Das gilt auch, wenn der/die Ehepartner/-in in derselben Steuerperiode Gelder aus seiner/ihrer gebundenen Vorsorge bezieht. Daher ist es wichtig, sämtliche Auszahlungen aufeinander abzustimmen und die Bezüge frühzeitig zu planen.

Bei der Auflösung einer Säule 3a bei Erreichen des zulässigen Alters muss das gesamte Geld auf einmal bezogen werden. Es empfiehlt sich deshalb, bereits im Sparprozess zu planen, auf welches Konto die Einzahlung erfolgen soll und ob die Eröffnung zusätzlicher 3a-Konten sinnvoll ist. Wenn Sie mehrere Gefässe eröffnen, können die Gelder später auf verschiedene Kalenderjahre verteilt bezogen werden.

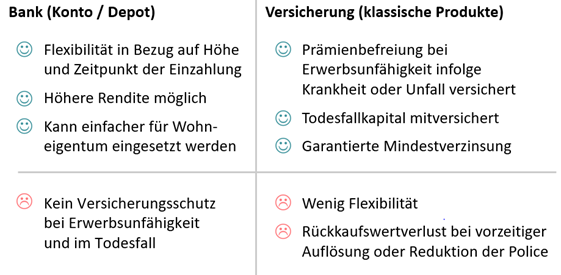

Bank oder Versicherung?

Grundsätzlich gelten für die Säule 3a bei Banken und Versicherungen dieselben gesetzlichen Vorschriften. Dennoch empfehlen wir, die Vor- und Nachteile bei den verschiedenen Angeboten im Detail zu prüfen und auf die persönlichen Bedürfnisse und Ziele abzustimmen. Als Grundregel gilt: Sparen bei der Bank und Versichern bei der Versicherung.

Sie können weiter wählen, ob Sie die Gelder innerhalb der Säule 3a investieren möchten oder auf einem 3a-Konto liquide halten. Entscheidend sind vor allem die persönlichen Risikobereitschafts- und Risikofähigkeitsaspekte.

Wir empfehlen, im Vorfeld einen Überblick über die persönliche Gesamtvermögenssituation zu erlangen und auch die persönlichen Zielsetzungen zu definieren. Bei der Wahl der passenden Anlageinstrumente gilt es, speziell den beiden Auswahlkriterien Transparenz und Kosten besondere Aufmerksamkeit zu schenken.

- Mehr: www.glauserpartner.ch

Übrigens: Kunden der Previs profitieren von 10% Rabatt auf die Beratungskosten bei GLAUSER+PARTNER. Das Erstgespräch ist kostenlos und unverbindlich.

Zu den Seminaren 55+ sind die 55- bis 59-jährigen Versicherte der Previs eingeladen.

Nachvollziehbar, aber …

Am 3. März 2024 haben die Stimmenden in der Schweiz einer 13. AHV-Rente zugestimmt und das Modell zur Erhöhung des Rentenalters in aller Deutlichkeit abgelehnt. Schon bald steht die Abstimmung zur Reform in der beruflichen Vorsorge (BVG) an. Wir haben Fragen.

Dass es zu einem solchen Resultat kommen könnte, hat sich im Vorfeld abgezeichnet. Erstaunen löste höchstens das klare Ergebnis aus. Wir wollen uns auch nicht mit den Fragen nach dem Warum auseinandersetzen, das haben uns kluge Politologen/-innen und umtriebige Politiker/-innen schon abgenommen. Wir stellen uns aber Fragen zum «Und nun?».

Es geht wie immer ums Geld!

Gemeinschaftlich bei der AHV, individuell beim BVG – bei den beiden Sozialversicherungen kommen unterschiedliche Finanzierungsmodelle zur Anwendung. Für die AHV wurde nun ein «Pflock» eingeschlagen: Es wird mehr Geld ausbezahlt, aber nicht mit einer Erhöhung des Rentenalters teilweise finanziert. Aber woher kommen die nötigen zusätzlichen Franken in Milliardenhöhe pro Jahr? Höhere Lohnabzüge? Höhere Mehrwertsteuern? Neue Steuern? Sparmassnahmen und Umverteilungen bei den Bundesfinanzen? Eines ist klar – bezahlen werden wir das entweder als Arbeitnehmende, als Konsumentinnen und Konsumenten oder als Steuerzahlende. So viel zum Argument des Kaufkraftverlusts im Vorfeld der Abstimmung zur AHV.Angesichts des Ergebnisses zur Erhöhung des Rentenalters dürfte auch die im Herbst folgende BVG-Reform einen sehr schweren Stand haben. Die Senkung des Umwandlungssatzes*, welche eine Leistungskürzung in der obligatorischen Vorsorge zur Folge hätte, und ein damit verbundener sehr umstrittener Ausgleichsmechanismus haben bereits viele Gegnerinnen und Gegner auf den Plan gerufen. Der Widerstand dürfte nach dem 3. März noch zugenommen haben.

Was sind aber die Alternativen, um die Stabilität der Pensionskassen bei der nach wie vor steigenden Lebenserwartung zu sichern? Höhere Lohnabzüge, um mehr Kapital anzusparen? Höhere Risiken an den Anlagemärkten in Kauf nehmen, um mehr Ertrag zu generieren (aber auch höhere Verluste riskieren)? Mitfinanzierung durch die Mehrwertsteuer? Weitere Absenkungen des überobligatorischen Umwandlungssatzes? Stillstand und die Lösung des Problems den nächsten Generationen überlassen?

Drängende Fragen bei den Sozialversicherungen benötigen rasche Antworten

Fragen über Fragen, zu welchen wir als Pensionskasse zurzeit auch keine allseits passenden Antworten liefern können. Wir stellen fest, dass die Renten aufgrund der steigenden Lebenserwartung auch weiterhin immer länger ausbezahlt werden, ohne dass das angesparte Kapital mit dieser Entwicklung mithalten kann. Mit unseren Massnahmen sichern wir die Finanzierung der Previs im Rahmen unserer Selbstständigkeit und unserer Verantwortung – unsere Möglichkeiten sind aber begrenzt. Spätestens bei der nächsten Abstimmung sollten sich die Stimmenden zumindest an die hier gestellten Fragen erinnern.

* Der Umwandlungssatz dient dazu, das bei der Pensionierung angesparte Kapital in eine lebenslängliche Rente umzuwandeln. Je höher der Satz, desto höher die Rente.