Assuré-e pour ses vieux jours

Les employée-e-s sont affiliés à une caisse de pension par le biais de leur employeuse ou de leur employeur.

L’entrée dans la caisse de pension intervient le 1er janvier de l’année du 18e anniversaire. A cet âge, comme le prévoit la loi, seuls les risques de décès et d’invalidité sont assurés. L’épargne vieillesse à proprement parler ne commence qu’au 1er janvier de l’année du 25e anniversaire, à moins que le plan de prévoyance ne prévoit déjà des bonifications de vieillesse avant cet âge. L’obligation de cotiser prend fin pour les hommes et les femmes au départ à la retraite, ou au plus tard à 70 ans révolus.

Entrée

Dès le moment où vous êtes employé-e dans une entreprise affiliée à Previs Prévoyance, vous êtes assuré-e chez nous. Votre employeuse ou employeur se charge de votre inscription.

Questions et réponses

Les employées et employés des entreprises afffiliées à la Previs dès lors qu’ils ont 17 ans révolus et un salaire annuel soumis à l’AVS supérieur au seuil d’entrée (en 2024: 22’050 francs).

Les employeurs nous envoient les données nécessaires à l’administration au moyen d’un avis d’entrée. Vous recevrez ensuite votre login pour le portail PrevisConnect, où vous trouverez toutes les informations relatives à votre assurance.

N’oubliez pas de donner à votre ancienne institution de prévoyance l’ordre de transférer sur notre compte la prestation de libre passage ou les fonds de pension versés jusqu’à présent.

Le salaire assuré est basé sur le salaire assujetti à l’AVS, auquel on ôte la déduction de coordination.

Le 2e pilier ne doit servir à assurer que les prestations qui ne sont pas déjà couvertes par le 1er pilier. Pour s’en assurer, la déduction de coordination est soutraite du salaire soumis à l’AVS. Il reste alors le salaire assuré ou coordonné. La déduction est identique pour toutes les personnes employées. Elle est fixée par le Conseil fédéral et s’élève au maximum à 25’725 francs (état: 2024).

Les cotisations varient en fonction du plan de prévoyance choisi par l’employeur/euse. Comme le prévoit la loi, à partir du 1er janvier suivant le 17e anniversaire, seules les cotisations de risque sont portées en compte. Le processus d’épargne au titre de la prévoyance vieillesse débute le 1er janvier suivant le 24e anniversaire. L’employeur/euse peut toutefois choisir une variante plus avantageuse et prévoir le versement de cotisations d’épargne dès 20 ans.

L’employeur/euse et l’employé-e paient chacun une partie des cotisations. La part de l’employeur/euse s’élève au minimum à 50%. Les cotisations des employé-e-s sont déduites chaque mois du salaire et versées à la Previs par l’employeur/euse.

Les prestations et cotisations choisies par l’employeur/euse avec l’accord de son personnel ou des représentant-e-s des employé-e-s sont précisées dans le plan de prévoyance.

Non, en cas de changement d’emploi, vous devez, en tant que personne assurée, communiquer l’adresse de la Previs à votre ancienne institution de prévoyance. Ainsi, vous vous assurez de bénéficier de la couverture de prévoyance complète.

En cas d’admission de nouvelles personnes ou d’augmentation des prestations, la fondation peut demander aux personnes concernées de se soumettre à un examen de santé pour la couverture des risques de décès et d’invalidité dans la prévoyance plus étendue.

Sortie

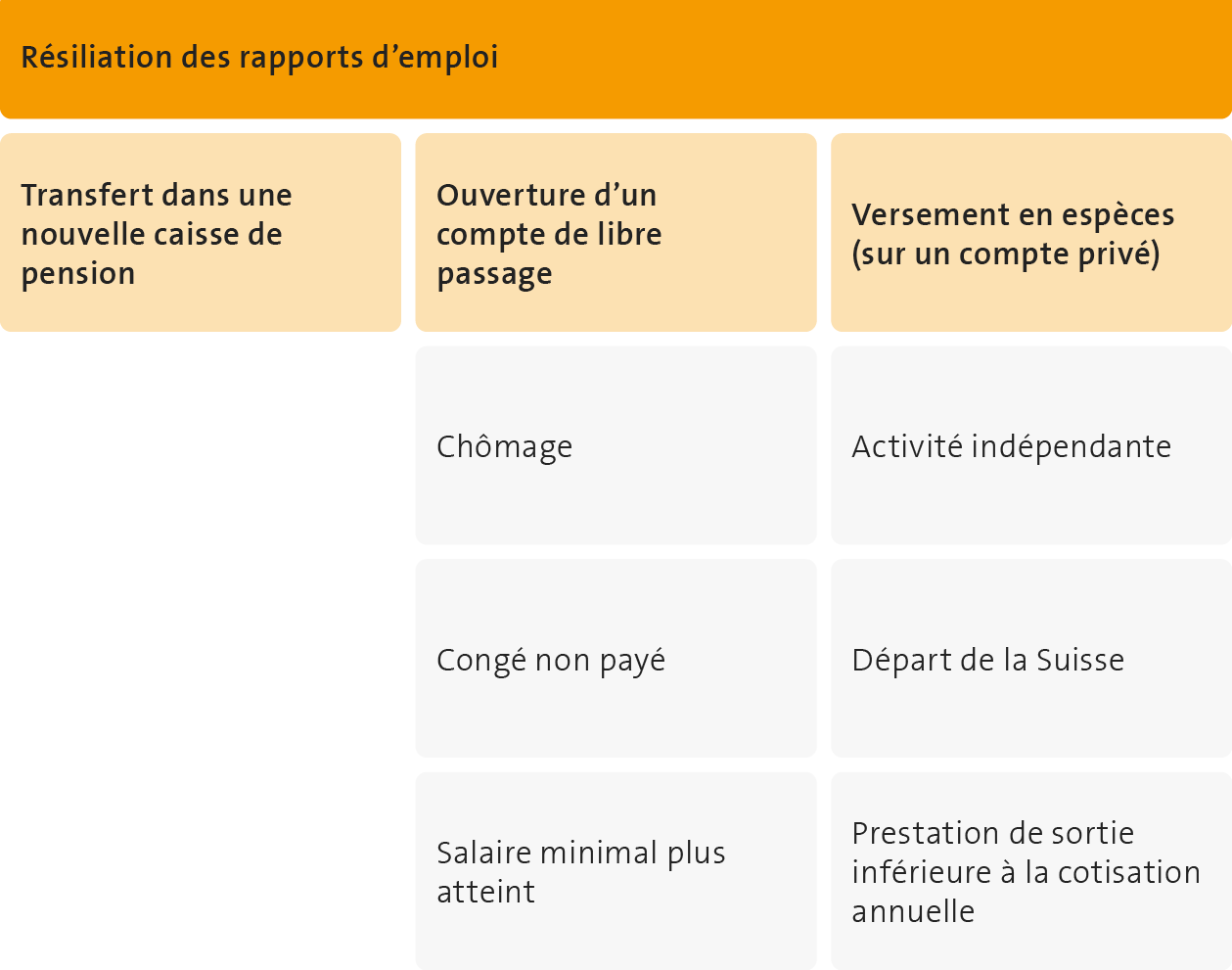

En règle générale, si vous changez d’emploi, vous quittez la Previs et êtes admis-e dans la caisse de pension de votre nouvelle employeuse ou de votre nouvel employeur. L’arrêt temporaire de l’activité professionnelle ou de l’activité indépendante entraîne également la sortie de la Previs.

Questions et réponses

A la date de votre sortie, la Previs calcule l’avoir de vieillesse que vous avez épargné. Celui-ci sera transféré à l’institution de prévoyance de votre nouvelle employeuse ou de votre nouvel employeur. N’oubliez pas de nous transmettre l’ordre de verser la prestation de libre passage sur le compte de votre nouvelle caisse de pension.

Si vous n’avez pas de nouvel emploi, nous versons la prestation de sortie sur un compte de libre passage (compte bloqué) auprès de la banque de votre choix. Veuillez nous transmettre les informations nécessaires à cet effet.

Dès que vous retrouvez un emploi et/ou atteignez à nouveau le salaire minimal, vous devez clôturer votre compte de libre passage et transférer votre avoir à la nouvelle caisse de pension.

Si vous n’atteignez plus le salaire minimum LPP, nous versons la prestation de sortie sur un compte de libre passage (compte bloqué) auprès de la banque de votre choix. Veuillez nous transmettre les informations nécessaires à cet effet.

Dès que vous atteignez à nouveau le salaire minimal, vous devez clôturer votre compte de libre passage et transférer votre avoir à la nouvelle caisse de pension.

Vous pouvez demander le versement en espèces de la prestation de sortie dans les cas suivants:

- Vous quittez définitivement la Suisse (sous réserve des réglementations internationales).

- Vous exercez une activité indépendante à titre principal.

La prestation de sortie est inférieure à votre cotisation annuelle. - Si vous êtes marié-e, le consentement écrit de votre épouse ou de votre époux est nécessaire pour un versement en espèces. Consultez à ce sujet notre règlement de prévoyance.

En cas d’expatriation, le pays dans lequel vous émigrez est déterminant. Si vous vous installez dans un pays de l’UE/AELE, vous êtes assujetti-e dans celui-ci à l’assurance obligatoire pour les risques vieillesse, décès et invalidité. Dans ce cas, vous ne pouvez obtenir le versement en espèces que pour la partie surobligatoire de votre prestation de sortie. La part obligatoire doit rester en Suisse et être impérativement versée sur un compte de libre passage. Vous trouverez des informations complètes sur le versement en espèces sur sfbvg.ch.

Après la dissolution des rapports de prévoyance, vous continuez à être assuré-e contre les risques de décès et d’invalidité pendant un mois, ou jusqu’au début de nouveaux rapports de prévoyance si celui-ci intervient avant.

Vous avez des questions à propos de votre solution de prévoyance?

Vous trouverez d’autres informations sur votre prévoyance professionnelle dans PrevisConnect.

Téléchargements

Les femmes et la prévoyance

Pour pouvoir aborder sereinement la troisième étape de sa vie sur un plan financier, il convient de faire le point sur sa prévoyance vieillesse suffisamment tôt. C’est particulièrement vrai pour les femmes, dont les rentes demeurent nettement inférieures à celles des hommes.