Seul le travail rémunéré est pris en compte pour la rente

Durant leur vie active, les femmes n’ont souvent pas la possibilité de cotiser autant que les hommes pour leur prévoyance professionnelle. Résultat: elles disposent d’une moins bonne couverture sociale, ce qui accroît le risque pour elles de basculer dans la pauvreté à la retraite. Il existe toutefois différents moyens d’améliorer sa prévoyance professionnelle, pour les femmes comme pour les hommes d’ailleurs.

Selon l’Office fédéral de la statistique, les rentes touchées par les femmes sont en moyenne 47% inférieures à celles des hommes. De plus, les femmes perçoivent beaucoup moins souvent une rente du deuxième pilier que les hommes. Cette différence en matière de pension entre les deux sexes, que l’on appelle le Gender Pension Gap, s’explique principalement par les parcours professionnels différents: les femmes interrompent plus souvent leur carrière professionnelle et travaillent davantage à temps partiel, la plupart du temps pour des raisons familiales. Or une durée d’activité plus courte ou un taux d’occupation réduit entraîne des lacunes dans la prévoyance professionnelle dans la mesure où les possibilités de versement dans la caisse de pension sont plus limitées. Combler ces lacunes d’ici à la retraite est très difficile. D’où l’intérêt d’examiner les possibilités d’optimisation en temps voulu.

«Les femmes ont tout intérêt à s’occuper très tôt de leur prévoyance vieillesse. Du fait de la garde des enfants ou du travail à temps partiel, elles sont davantage concernées par les lacunes de prévoyance que les hommes. Sauf à s’y prendre à la veille du départ en retraite, il n’est jamais trop tard pour améliorer sa propre situation en matière de prévoyance.»

Eviter les lacunes en matière de prévoyance

Nous vous donnons quelques conseils pour éviter les lacunes de prévoyance malgré les interruptions de carrière ou le travail à temps partiel.

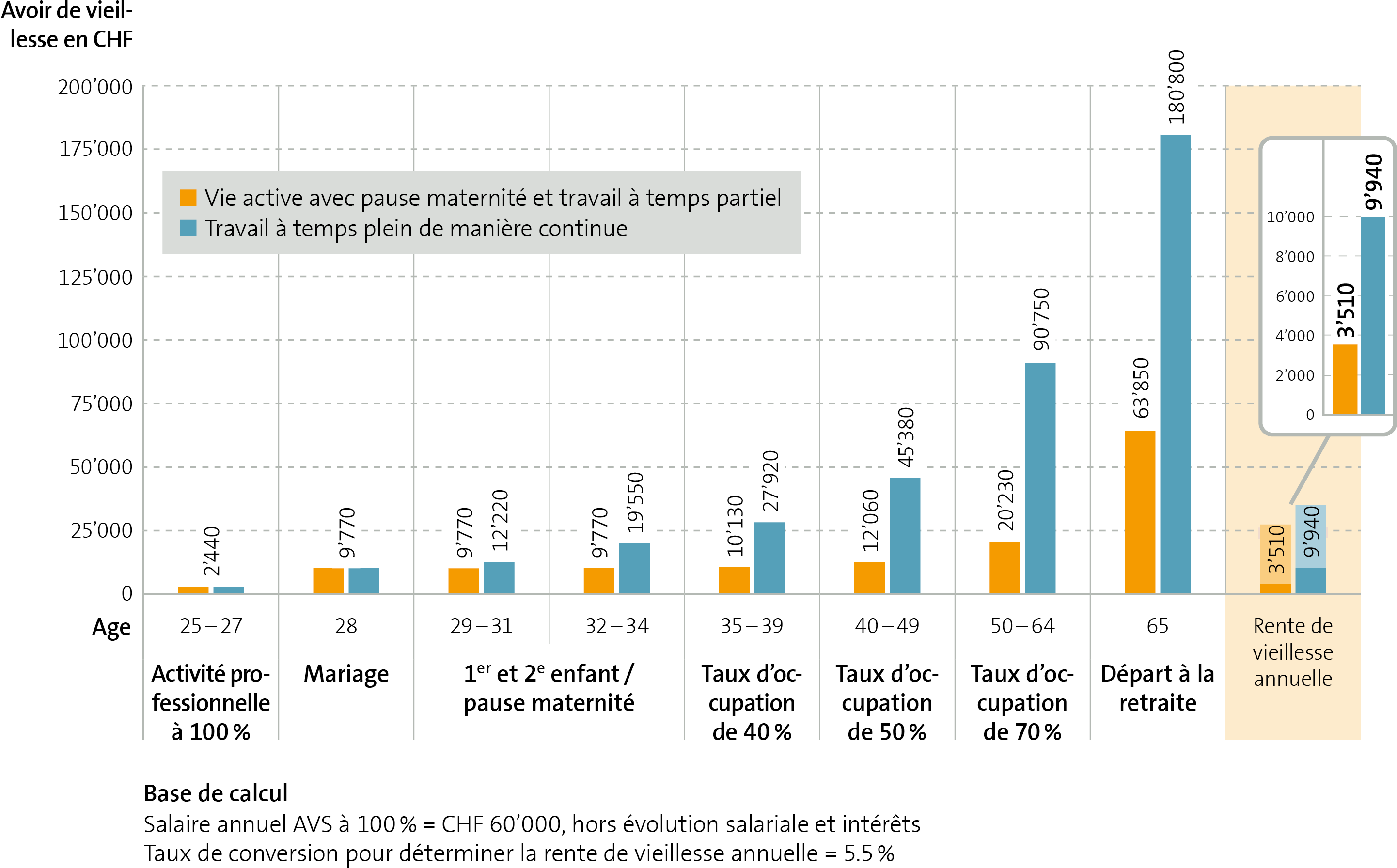

Seules les personnes qui exercent un travail rémunéré peuvent cotiser auprès d’une caisse de pension en vue de leur retraite. Qui dit arrêt de l’activité professionnelle pendant plusieurs mois ou années dit donc absence de salaire durant cette période, mais aussi arrêt des cotisations à la caisse de pension pour la prévoyance vieillesse, ce qui entraîne des lacunes de prévoyance. Mettre son activité professionnelle entre parenthèses à la naissance de ses enfants ou pour s’occuper de ses parents âgés par exemple peut en outre être préjudiciable à la carrière lorsque l’interruption se traduit à la reprise du travail par un salaire plus bas qu’auparavant. Il n’est pas rare non plus que les femmes réduisent leur temps de travail par rapport à avant.

Dans l’exemple présenté, la rente de vieillesse annuelle acquise dans le 2e pilier en cas de pause maternité et de travail à temps partiel n’atteint qu’un tiers environ de celle obtenue en n’ayant jamais cessé de travailler à temps plein.

Alors qu’une compensation de la prévoyance intervient pour les couples mariés dans le cadre des 1er et 2e piliers, aucune protection financière mutuelle n’est prévue de manière automatique pour les concubins.

Conseils/recommandations:

- Discutez suffisamment tôt du travail à temps partiel ou du modèle de travail et de garde avec votre partenaire (époux ou concubin). Et essayez de reprendre une activité professionnelle le plus rapidement possible après le congé de maternité.

- Envisagez des solutions visant à accroître votre indépendance, comme économiser une partie du salaire du partenaire/conjoint pour financer un rachat dans la caisse de pension de la partenaire/conjointe ou pour augmenter sa prévoyance privée (compte du pilier 3a).

Le travail à temps partiel est souvent associé à des conditions d’emploi précaires et à une moins bonne couverture sociale, au regard de la caisse de pension en particulier. Cela s’explique par plusieurs raisons:

- Seuil d’accès à la prévoyance professionnelle: la LPP fixe l’assurance obligatoire à partir d’un salaire annuel de 22’050 francs (état: 2024). Selon le taux d’occupation et le salaire, ce seuil d’entrée n’est pas forcément atteint.

- Déduction de coordination: pour calculer le salaire assuré, on procède à une déduction de 25’725 francs (état: 2024) sur le salaire annuel brut. Le salaire assuré peut donc être relativement faible, notamment en cas de travail à temps partiel, et ne garantit qu’une rente modeste.

- Une personne qui cumule plusieurs emplois à temps partiel peut se voir appliquer la déduction de coordination plusieurs fois.

Taux d'occupation de 100% |

Taux d'occupation de 40% |

|

|---|---|---|

Salaire annuel |

80'000 |

32'000 |

moins la déducation de coordination |

-23'725 |

-25'725 |

= salaire annuel assuré de 2e pilier |

54'275 |

6'275 |

Avoir à l'âge de 65 ans |

332'120 |

38'398 |

Rente annuelle du 2e pilier |

16'606 |

1'920 |

Quote-part de perte de gain* |

20.8% |

6% |

*Quote-part de perte de gain = diffèrence entre le salaire annuel actuel et la rente annuelle

Conseil/recommandation

- Veillez à atteindre le revenu minimum pour la prévoyance professionnelle en cas de travail à temps partiel. Si vous travaillez pour plusieurs employeurs/euses, voyez s’il n’est pas possible d’assurer toutes les composantes du salaire auprès d’un seul d’entre eux. La Fondation institution supplétive LPP offre également d’autres possibilités.

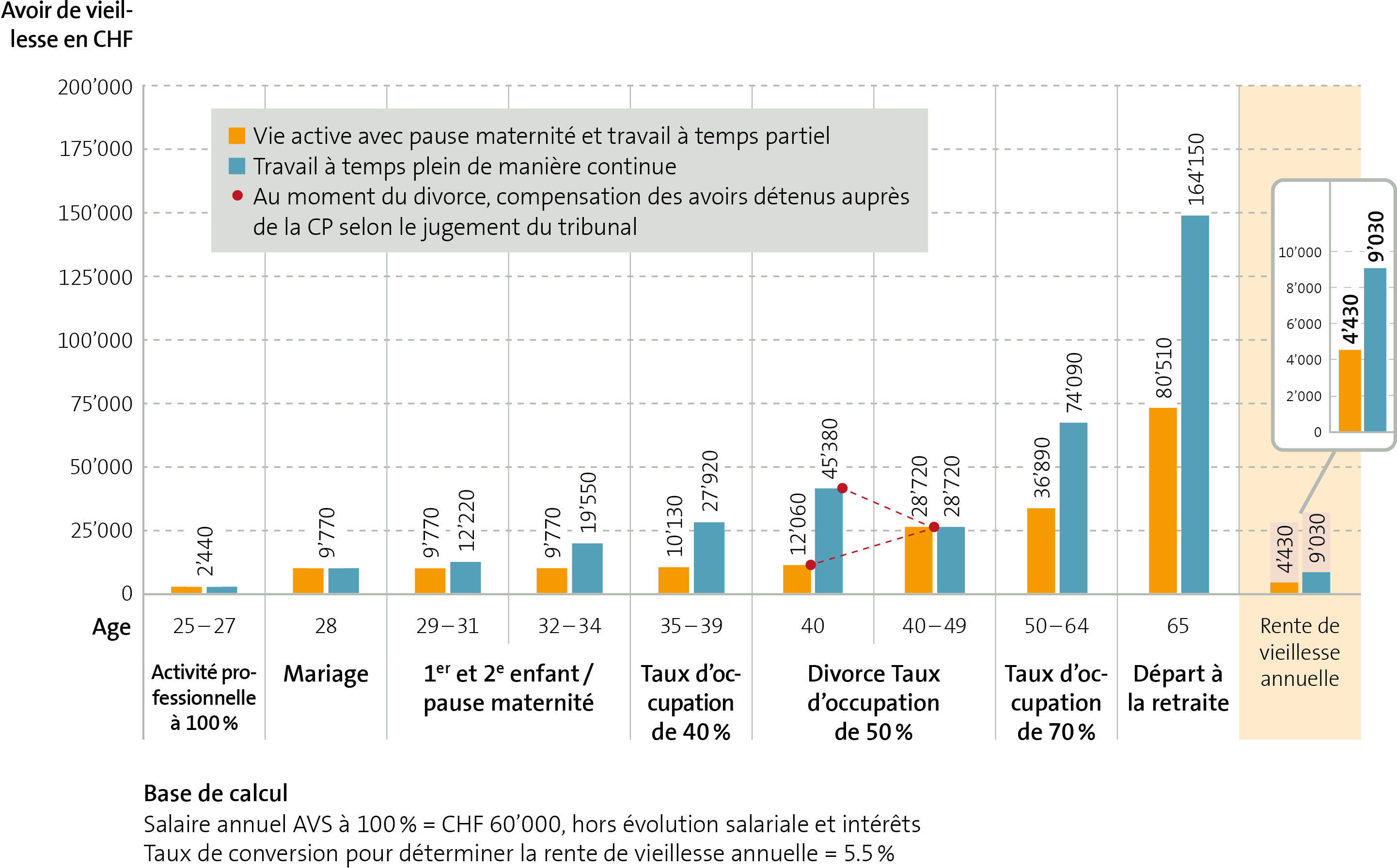

En cas de divorce ou de séparation, la règle veut pour les couples mariés que l’avoir de vieillesse soit réparti en deux parts égales.

Si le couple a des enfants, leur garde incombe souvent principalement à la femme, avec le risque de lacunes de prévoyance que cela implique. Par ailleurs, selon un arrêt du Tribunal fédéral de 2022 qui fera jurisprudence, les mères divorcées n’ont plus automatiquement droit au versement d’une contribution d’entretien personnelle, mais doivent subvenir elles-mêmes à leurs besoins. Cette décision vient encore souligner l’importance pour les femmes d’exercer une activité professionnelle.

Lorsque des personnes qui vivent en concubinage se séparent, aucune d’elles ne peut faire valoir la moindre prétention financière au titre de leur partenariat révolu; il n’existe aucune protection.

Dans l’exemple présenté ci-dessus avec pause maternité, travail à temps partiel et divorce (compensation des avoirs de la caisse de pension), la rente de vieillesse annuelle du 2e pilier représente à peu près la moitié de celle obtenue en n’ayant jamais cessé de travailler à temps plein.

Conseils/recommandations:

- Même lorsque tout va pour le mieux, faites le point à titre préventif sur votre situation de prévoyance en cas de divorce/séparation et gardez si possible un pied sur le marché du travail. Etudiez également les possibilités offertes par la prévoyance privée (pilier 3a).

- Si vous en avez la possibilité, épargnez pour votre retraite à titre privé. Il est déjà possible d’obtenir de beaux résultats avec des moyens en soi modestes: mettre par exemple de côté 100 francs par mois pour sa prévoyance vieillesse et placer ce montant pendant 40 ans à un taux d’intérêt de 1% permet de se constituer un pécule de 60’000 francs.

«Nous avons établi que, dans un partenariat ou un mariage, le taux d’occupation optimal du point de vue des assurances sociales et de la fiscalité est de 70% pour chacun des deux membres du couple.»

Accroître ses connaissances sur les questions d’ordre financier et la prévoyance

S’occuper soi-même des questions touchant aux finances ainsi qu’à la prévoyance et ne pas les déléguer à son partenaire ou à son mari s’avère payant.

- – Les informations sur la situation personnelle en matière de prévoyance professionnelle sont notamment fournies par le certificat de prévoyance et le plan de prévoyance. Dans PrevisConnect, notre portail, vous avez accès à tout moment à vos données personnelles d’assuré.

- Vérifiez s’il existe d’éventuelles lacunes AVS ahv-iv.ch

«Le thème de la prévoyance ne doit pas se limiter à une mention sur le certificat de salaire, il doit être davantage ancré dans les mentalités».

Vous avez des questions à propos de votre solution de prévoyance?

Vous trouverez d’autres informations sur votre prévoyance professionnelle dans PrevisConnect.