Éditorial

Chère lectrice, cher lecteur,

La situation économique évolue en dents de scie, et le contraste est criant. Alors que l’année dernière, nous faisions état d’une reprise rapide en 2019, après une mauvaise année 2018, c’est exactement le contraire qui se produit aujourd’hui. Le coronavirus balaye les résultats de l’an dernier. C’est dans ce contexte que nous revenons sur l’exercice 2019. L’immobilier, l’un des fleurons de la Previs, inspire justement la stabilité en période d’agitation. Nous donnons la parole à notre équipe chargée de la gestion du portefeuille immobilier. Nous tenons également à vous présenter notre point de vue quant à la réforme actuelle de la LPP et vous rappelons que plusieurs moyens sont à votre disposition pour mieux comprendre le 2e pilier.

Nous vous souhaitons une agréable lecture.

Stefan Muri

Directeur

Taux de couverture, réserves et taux d’intérêt technique

Si l’on met sa tête dans un sauna bio à 70 degrés et ses pieds dans un congélateur à -20 degrés, on obtient une température moyenne agréable de 25 degrés. D’un point de vue purement mathématique, c’est exact, mais…

Les résultats que nous avons enregistrés au 31 décembre 2019 mettent en lumière une évolution similaire ces dernières années en matière de placements et d’exercices (étroitement liés) de nos caisses de prévoyance. Nous observons des rendements consolidés sur la fortune totale de +8.4% (2017), -3.0% (2018) et +9.7% (2019). Même en prenant le taux moyen sur plusieurs années, les chiffres font malgré tout le yoyo. Et nous ne sommes pas les seuls à avoir été confrontés à une telle situation au cours des dernières années, puisque de nombreuses institutions de prévoyance parviennent aux mêmes constats. En outre, face aux enjeux de certaines de nos caisses de prévoyance, qui ne disposent pas encore des réserves nécessaires, nous ferons des allers-retours entre taux de couverture positifs et négatifs. Au 31 décembre 2019, toutes nos caisses de prévoyance administrant des assurés actifs affichaient un taux de couverture positif compris entre 103% et 118%, en fonction de leur structure et de leur taille.

Si certains taux de couverture ne sont pas plus élevés, c’est en partie en raison de la décision du Conseil de fondation, consistant à réduire davantage le taux d’intérêt technique pour faire face à la persistance de taux bas. Ce taux servira à porter un intérêt comptable aux capitaux de rentes dans le futur et devra donc être déterminé sur la base des rendements à venir. En conséquence, la Chambre suisse des experts en caisses de pension est revenue sur ses recommandations en faveur d’un plafonnement du taux d’intérêt technique à 1.83%; et la tendance poursuit sa baisse.

Abaissement progressif

A l’heure actuelle, les taux faibles, voire négatifs, grèvent la Previs et cela risque de perdurer. Nous devons donc absolument abaisser encore davantage le taux d’intérêt technique. Mais cette réduction doit être progressive, pour passer de 2.25% à 2.00% en 2019, puis à 1.75% d’ici 2024.

La mise en œuvre de la première révision de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) s’est déroulée en trois étapes, pour s’achever en 2006. Depuis lors, les écueils qui pèsent sur les débats parlementaires empêchent toute nouvelle révision, sans parler d’une votation populaire. En 2010, la population a massivement rejeté l’abaissement du taux de conversion1 de 6.8% à 6.4%, de même qu’elle s’est prononcée contre un abaissement à 6.0% associé à un supplément de CHF 70.– sur les rentes AVS en 2017. Ainsi, la baisse du taux de conversion censée adapter les rentes à l’espérance de vie qui s’allonge n’a jamais rencontré d’accueil favorable. En cause: la nature controversée des mesures de compensation ou simplement la peur de connaître une situation financière moins avantageuse et moins confortable avec l’âge.

La population vieillit et vit plus longtemps. Et si nous ne voulons – ou ne pouvons – pas constituer un capital plus important dans le 2e pilier pendant notre vie active, l’avoir de vieillesse disponible doit alors suffire plus longtemps. En simplifiant, cela revient à dire que pour disposer de suffisamment d’argent sur une période plus longue, il y a lieu de retirer moins d’avoirs sur une base régulière. Il faut donc diminuer les rentes et, partant, le taux de conversion. Et si l’on ajoute à cela les taux d’intérêt bas sur les marchés de placement et le fait que l’avoir de vieillesse existant ne puisse plus être placé par la caisse de pension en ayant une incidence sur le résultat, on renforce d’autant plus la pression sur le taux de conversion.

Le Conseil fédéral a soumis en consultation la révision actuelle de la prévoyance professionnelle, procédure qui durera jusqu’à la fin du mois de mai 2020. Avant cela, les partenaires sociaux avaient proposé un compromis qui paraissait acceptable à la fois pour les employeurs et pour les syndicats. Mais nous savons depuis que tout espoir d’entente semble vain. Aux yeux des politiques, des employeurs tout comme des syndicats, certains signes ne laissent rien présager de bon pour la révision.

Dans le cadre de la procédure de consultation, la Previs a fait connaître son point de vue auprès de l’Association Suisse des Institutions de Prévoyance (ASIP). A cette occasion, nous avons certes compris ce qui était politiquement faisable, mais en tant que caisse de pension, nous avons préféré nous concentrer sur ce que nous pensons nécessaire.

Notre point de vue:

- Le taux de conversion ne devrait pas être abaissé au taux prévu de 6%, mais à un taux bien inférieur encore. N’oublions pas que d’ici 2022, la Previs réduira à 5.5% le taux «enveloppant». Mais cette valeur semble encore trop élevée dans la conjoncture actuelle.

- L’âge de la retraite devrait être harmonisé pour l’ensemble des femmes et des hommes, comme nous le faisons depuis longtemps déjà dans nos plans de prévoyance.

- A priori, le processus d’épargne devrait débuter plus tôt (idéalement dès 18 ans, comme pour l’obligation de cotiser à l’AVS) et les cotisations d’épargne devraient augmenter ponctuellement.

- Les cotisations d’épargne des employés âgés ne devraient pas continuer à augmenter globalement; au contraire, elles devraient même baisser pour améliorer leurs chances sur le marché de l’emploi.

Nous nourrissons de sérieuses réserves quant à la proposition du Conseil fédéral, qui vise à utiliser les cotisations salariales pour financer la masse salariale soumise à l’AVS. Cette mesure doit servir à financer un complément de rente sur 15 ans afin d’amortir les impacts pour la génération de transition. Ce n’est pas que nous soyons opposés à un amortissement de ces impacts pour ladite génération, mais nous désapprouvons les modalités de mise en œuvre. En effet, cette proposition relative aux cotisations salariales introduit dans la LPP un élément extérieur au système et nous estimons que cette mesure ne peut pas être efficace. Le 1er pilier (AVS), qui fonctionne selon le système par répartition, veille à ce que les employés d’aujourd’hui financent les rentes actuelles avec leurs déductions salariales. Quant au 2e pilier (LPP), il fonctionne selon le principe de capitalisation: les versements de chaque employé ainsi que ceux de l’employeur sont crédités sur un compte individuel et constituent un avoir de vieillesse pour le paiement de la future rente. En comparaison, la proposition de l’ASIP nous semble plus judicieuse: elle prévoit pour la génération de transition une augmentation unique de l’avoir de vieillesse, qui doit être financée par chaque caisse de pension par le biais de provisions.

Le débat parlementaire qui tourne autour du projet de loi élaboré par le Conseil fédéral suite à la procédure de consultation nous intéresse beaucoup. Les points de vue divergent déjà aujourd’hui, parfois très fortement, et le débat s’annonce houleux. Un référendum, et donc une votation populaire, devraient avoir lieu. A vrai dire, il s’agit surtout d’un prétexte pour éviter de définir les paramètres actuariels du débat politique gauche-droite et pour enfin mettre en œuvre les adaptations qui sont nécessaires et urgentes, selon les données disponibles.

Quoi qu’il en soit, le Conseil de fondation de la Previs assumera la responsabilité stratégique qui lui incombe en réexaminant le taux de conversion et prendra les décisions qui s’imposent pour l’avenir en exerçant sa liberté de décision.

Pour connaître les éléments clés de la révision, rendez-vous sur le site Internet de l’Office fédéral des assurances sociales: www.bsv.admin.ch

- Abaissement du taux de conversion minimal de 6.8 à 6.0%

- Complément de rente viagère mensuelle pour les bénéficiaires de rentes de vieillesse ou d’invalidité. Financement solidaire de 0.5% prélevé sur le revenu annuel soumis à l’AVS jusqu’à hauteur de CHF 853’200.– (état en 2019)

- Abaissement de la déduction de coordination de CHF 24’885.– aujourd’hui à CHF 12’443.–

- Adaptation des bonifications de vieillesse et échelonnement plus modéré

- Suppression des subventions pour les institutions de prévoyance dont la structure d’âge est défavorable

1 Exemple de taux de conversion (TDC): à la retraite, un avoir de vieillesse de CHF 100’000.– est converti sous la forme d’une rente viagère annuelle de CHF 6’000.–, avec un TDC de 6.0%.

«La pérennité de nos biens immobiliers nous tient vraiment à cœur»

Previs Prévoyance investit plus d’un quart des fonds de prévoyance dans l’immobilier. Pour déployer sa stratégie immobilière, l’équipe de gestion du portefeuille mise aussi bien sur les immeubles d’habitation existants que sur les projets de construction innovants comme le projet «Stadtsägi» à Saint-Gall.

Christoph Stäger, vous dirigez l’équipe de gestion du portefeuille immobilier de la Previs. Où habitez-vous?

Christoph Stäger: J’ai eu la chance de pouvoir retourner vivre avec mon épouse dans la maison familiale de Berthoud il y a de cela 15 ans. Ce qui est intéressant, c’est que je me pose les mêmes questions qu’à la Previs, lorsqu’il s’agit d’investir des fonds de prévoyance dans l’immobilier, et principalement dans des immeubles d’habitation, en suivant notre stratégie de placement.

Pouvez-vous nous donner quelques précisions?

Christoph Stäger: Pour gérer les biens immobiliers de la Previs comme pour choisir son futur chez-soi, l’emplacement revêt une importance essentielle. En partant de ce principe, nous avons pu optimiser l’utilisation de notre terrain grâce à des travaux de surélévation et d’extension. En plus d’acquérir des projets de nouvelles constructions, la stratégie immobilière de la Previs vise également à accroître son parc immobilier. Le niveau supplémentaire a été réalisé en bois dans notre maison familiale. Pour l’équipe Immobilier de la Previs, l’écologie occupe aussi une place cruciale car les investissements doivent être durables. Et pour finir, le financement de notre habitation devait bien sûr être garanti, sans présenter de risques inutiles. «La sécurité prime sur les rendements», voilà un précepte qui s’applique également aux immeubles de la Previs!

Loris Hausammann, vous travaillez avec Jürg Engemann comme gestionnaire de portefeuille immobilier junior au sein de l’équipe de Christoph Stäger. Quels termes utiliseriez-vous pour décrire votre travail à un ami qui n’est pas un professionnel de l’immobilier?

Loris Hausammann: Je l’expliquerais en ces mots: Je travaille chez Previs Prévoyance, au sein d’une équipe chargée d’investir les fonds de prévoyance des assurés dans des biens immobiliers. Notre mission consiste à faire fructifier nos biens immobiliers en permanence. A cette fin, nous devons planifier les revenus et les coûts à long terme. Le travail de l’équipe de gestion du portefeuille immobilier consiste à mettre en œuvre la stratégie immobilière décidée par le Conseil de fondation. Cette stratégie définit les critères que doit remplir un bien immobilier, par exemple son emplacement, son usage ou son rendement.

Concrètement, qu’est-ce que cela signifie?

Loris Hausammann: Un potentiel d’investissement existe, nous pouvons donc soupeser l’acquisition ou l’optimisation de biens immobiliers, et ainsi renforcer le portefeuille immobilier de la Previs. Celui-ci se compose tant d’immeubles d’habitation à rendement constant que de projets de construction bien situés, à l’image du projet «Stadtsägi» à Saint-Gall (voir encadré). L’équipe de gestion du portefeuille doit également contrôler régulièrement les immeubles existants. Nous vendons les biens immobiliers qui ne sont pas conformes à la stratégie de placement.

Nous ne sommes pas les seuls à investir dans l’immobilier. Qu’est-ce qui distingue la Previs des autres caisses de pension?

Christoph Stäger: Nous gérons essentiellement nos immeubles en toute autonomie. Nous privilégions délibérément la proximité avec nos biens immobiliers et nos locataires. Ainsi, nous savons précisément où le bât blesse et pouvons gérer activement le portefeuille immobilier. A la Previs, quelque 30 collaboratrices et collaborateurs s’occupent des biens immobiliers. En plus de la gestion du portefeuille, ils se chargent notamment de la gestion, de la commercialisation, de la direction de projets et des prestations immobilières. De cette manière, nous rassemblons «en interne» toutes les compétences nécessaires en matière d’immobilier et pouvons proposer ce qu’il existe de mieux pour chacun de nos biens immobiliers.

Des rendements immobiliers stables pour garantir les rentes. L’équipe de gestion du portefeuille immobilier à l’œuvre (de gauche à droite): Loris Hausammann et Jürg Engemann, gestionnaires de portefeuille immobilier juniors; Christoph Stäger, responsable Gestion du portefeuille immobilier.

Y a-t-il d’autres différences entre la Previs et les autres caisses?

Christoph Stäger: Le fait que nous gérions nos immeubles en toute autonomie nous permet de connaître parfaitement les attentes de nos locataires et d’en tenir compte dans la planification de nouveaux immeubles et dans les grands cycles de rénovation. Nous pouvons citer à titre d’exemple les offres d’autopartage («car sharing») et les bornes de recharge pour véhicules électriques. Ainsi, nous œuvrons efficacement en faveur d’une mobilité respectueuse de l’environnement. Nous nous employons également à réduire la consommation de ressources et les émissions de gaz à effet de serre. Pour y parvenir, nous remplaçons les énergies fossiles par des énergies renouvelables et nous utilisons les matériaux de construction les plus écologiques possibles pour la construction de nos immeubles. La pérennité de nos biens immobiliers nous tient vraiment à cœur et en tant que propriétaires, nous prenons nos responsabilités très au sérieux.

Nachhaltige Immobilieninvestitionen

Previs Prévoyance gère un capital de prévoyance de 5.8 milliards de francs. En Suisse, le portefeuille immobilier s’élève à 1.3 milliard de francs. La Previs possède plus de 80 immeubles et gère en toute autonomie les 2’800 logements qu’ils comprennent

Avec sa stratégie immobilière, la Previs mise sur la pérennité de ses immeubles:

- Attachement aux exigences du Standard Construction durable suisse (SNBS)

- Qualité urbanistique et architecturale élevée, y compris à l’extérieur

- Recours aux énergies renouvelables, réduction des émissions de gaz à effet de serre

- Accessibilité et sécurité des bâtiments

- Partenariat solide avec les locataires, les entrepreneurs et les autorités

La bonne offre au bon endroit: un projet immobilier innovant a vu le jour à Saint-Gall

Un apéritif convivial entre voisins sur la «Sägiplatz», des enfants qui jouent au milieu des bâtiments modernes en bois, des échanges amicaux entre étudiants et personnes âgées, un restaurant agréable jamais bien loin – l’année 2023/2024 souffle un vent nouveau sur l’ancienne scierie communale de Saint-Gall. Après avoir remporté un concours d’investisseurs, la Previs travaille à un projet de construction innovant baptisé «Stadtsägi» pour 280 résidentes et résidents.

Les avantages:

- Studios et appartements en colocation pour étudiants, logements pour familles et formes d’habitation innovantes (p. ex. avec une conception des pièces facilement modulable)

- Offre de services pour les locataires (p. ex. service de nettoyage)

- Appartements complètement équipés, y compris pour les séniors

- Constructions en bois respectueuses de l’environnement, durables et économiques créant une ambiance naturelle

- Réseau de chauffage à distance avec chauffage aux copeaux de bois

Les constructions en bois innovantes du projet «Stadtsägi» à Saint-Gall offrent un lieu de vie et d’habitation polyvalent et durable pour répondre à chaque besoin et satisfaire toutes les générations.

Suzanne Szentkuti, urbaniste à Thoune: «Je peux recommander en toute bonne conscience à toutes les communes et villes de collaborer avec la Previs en tant qu’investisseur et partenaire dans le cadre du développement urbain. Les experts de la caisse de pension écoutent et sont prêts à développer et à mettre en œuvre des solutions conjointes. Une attitude qui n’est pas monnaie courante».

Un nouveau client au sein de la caisse de prévoyance Comunitas

Le 1er janvier 2020, deux entreprises existantes ont fusionné et se sont établies en Suisse orientale pour créer la Casa Viva Chläggi. Previs Prévoyance gère désormais les fonds de prévoyance des 84 collaboratrices et collaborateurs. Nous avons recueilli le témoignage de Roman Bader, membre du Conseil d’administration.

Magazine Prevision: Pourquoi avez-vous demandé à ce que l’ancienne solution de prévoyance soit examinée?

Roman Bader: Deux entreprises installées dans les communes de Hallau et Neunkirch ont fusionné pour créer la Casa Viva Chläggi. Ce rapprochement a entraîné la résiliation de tous les rapports de travail avec les communes et l’établissement de nouveaux contrats de travail avec la Casa Viva Chläggi. Cette nouvelle entreprise a inévitablement débouché sur une nouvelle solution de prévoyance. Les responsables de la Casa Viva Chläggi en ont profité pour examiner les conditions en vigueur pour les caisses de pension.

Comparer les caisses de pension n’est pas une mince affaire. Comment avez-vous fait pour vous y retrouver dans ce labyrinthe?

Dès le début, nous étions conscients de nous attaquer à un sujet difficile, et c’est la raison pour laquelle nous avons fait appel à notre courtier afin de bénéficier d’une assistance professionnelle. De cette manière, nous avons également pu faire en sorte que le débat soit impartial et objectif malgré les divergences d’intérêts entre employeurs et employés. Nous nous sommes rapidement rendu compte qu’il était impossible d’établir une comparaison exacte avec l’ancienne solution de prévoyance professionnelle. Avec l’aide de notre courtier, nous avons identifié les critères de distinction et en avons mesuré les conséquences.

Qu’est-ce qui vous a amené à choisir la Previs?

L’ancienne caisse de pension prélève à l’employeur des contributions de stabilisation à hauteur de 3% de la masse salariale, avec un taux de couverture pouvant atteindre 115%. Ces contributions sont substantielles mais les collaboratrices et collaborateurs n’en profitent pas directement. Nous désapprouvions cette pratique. Nous estimions que la grande majorité de nos cotisations devait être directement versée aux collaboratrices et collaborateurs, et ne pas servir à relever les finances globales de la caisse. Nous devions ainsi évaluer la situation sous l’angle du taux de couverture nettement plus bas de la caisse de prévoyance Comunitas au sein de la Previs. Les autres coûts et prestations se trouvaient à peu près au même niveau. Nous étions face à un dilemme: d’un côté, les employeurs voyaient avant tout la suppression de la contribution de stabilisation comme un moyen de faire des économies considérables mais de l’autre, les collaboratrices et collaborateurs auraient préféré que leur caisse applique un taux de couverture plus élevé. Après avoir discuté ouvertement avec les représentants du personnel, nous avons finalement accordé une importance prioritaire aux économies considérables.

Comment les collaboratrices et collaborateurs ont-ils été informés au sujet de la nouvelle caisse de pension?

Les délais étaient très serrés entre la fondation de la Casa Viva Chläggi et la prise d’activité. Il restait à éclaircir et à régler de nombreux détails. La décision concernant la caisse de pension était loin d’être le seul point en suspens. Nous n’avons d’ailleurs opté pour la Previs qu’à la fin novembre 2019. Une séance d’information est prévue. Nous sommes ravis de pouvoir compter sur la présence de trois collaborateurs de la Previs. Nos collaboratrices et collaborateurs pourront ainsi mettre un visage sur la Previs, et cela contribue bien évidemment à renforcer la confiance dans la nouvelle solution de prévoyance.

Quand prendrez-vous votre retraite?

A l’heure actuelle, personne ne peut répondre à cette question avec certitude, pas même moi. Une seule chose est sûre, la retraite est encore loin. Je suppose que les règles du jeu vont encore changer sensiblement d’ici là. Comme nous le savons tous aujourd’hui, l’allongement de l’espérance de vie et la baisse des produits d’intérêts impliquent la mise en œuvre de mesures indispensables. Jusqu’à présent, cela se traduisait par une baisse des taux de conversion et des intérêts. Selon moi, un relèvement de l’âge de la retraite dans un avenir proche semble inéluctable.

«Selon moi, un relèvement de l’âge de la retraite semble inéluctable», Roman Bader, membre du Conseil d’administration de la Casa Viva Chläggi.

Casa Viva Chläggi

Dans les maisons de retraite et de soins «Am Buck» de Hallau et «Im Winkel» de Neunkirch, la Casa Viva Chläggi s’occupe au total de 75 résidentes et résidents. Elle est placée sous la responsabilité conjointe de quatre communes: Gächlingen, Hallau, Neunkirch et Oberhallau. Pour plus d’informations, rendez-vous sur le site www.casavivachlaeggi.ch (en allemand).

Pierre Dupont et une appli, un duo de choc au service de nos assurés

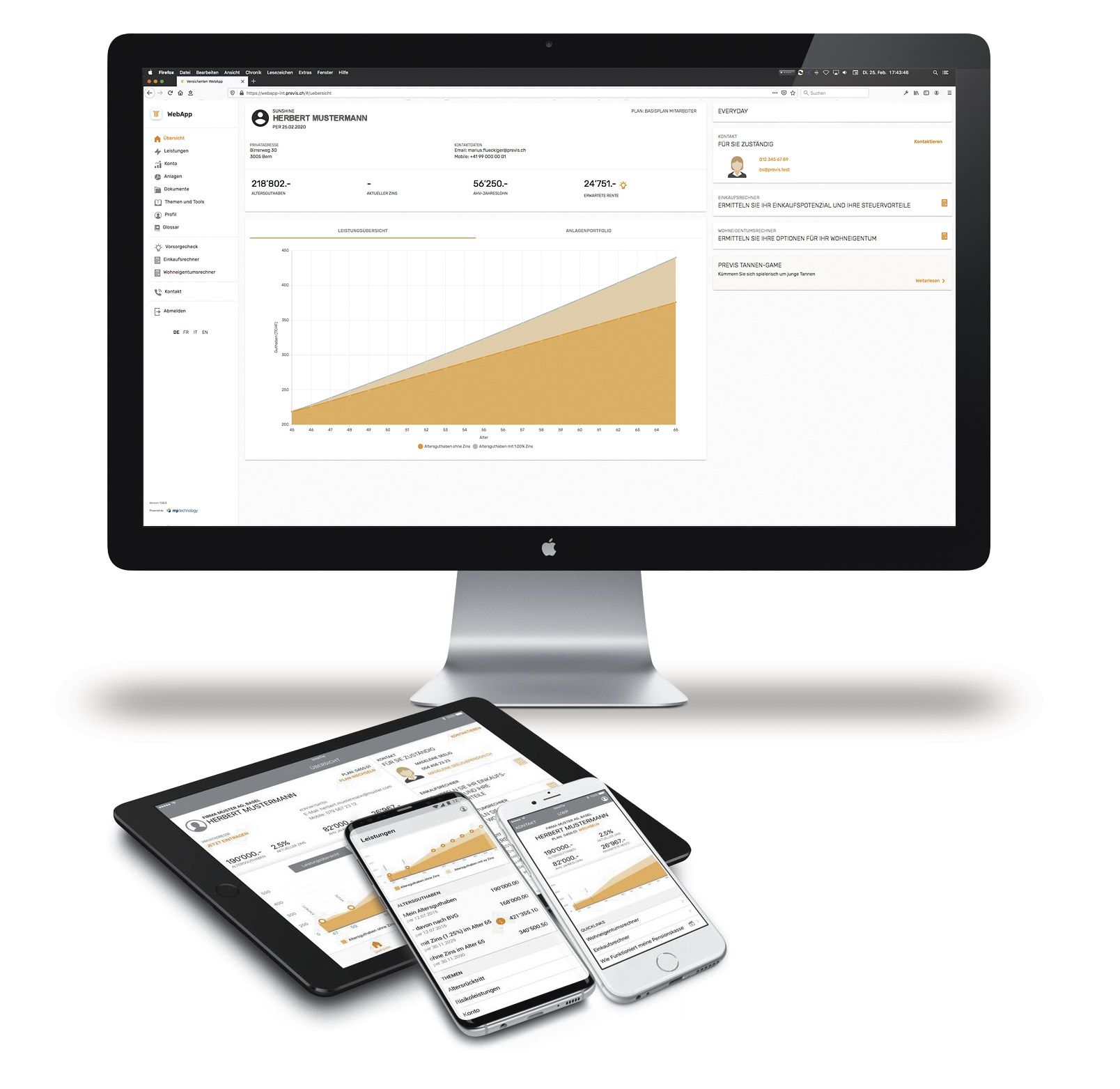

Voilà déjà plusieurs années que Pierre Dupont accompagne les assurés qui le souhaitent en répondant aux questions liées à la prévoyance professionnelle et à la solution de prévoyance de la Previs. Ce site Internet très populaire a fait peau neuve et vient s’ajouter à l’appli destinée aux assurés, bientôt disponible sur ordinateur.

Pierre a trouvé l’amour de sa vie et se marie.

Pierre Dupont est un personnage virtuel sympathique confronté à des situations que nous sommes susceptibles de rencontrer au quotidien. Il se familiarise avec les conséquences de chacune d’elles en matière de prévoyance professionnelle. Son histoire débute par le travail en maison de retraite et de soins, avant d’aborder les questions du mariage et de la famille, puis d’en venir à l’acquisition d’un logement. Avec l’âge, Pierre se pose des questions sur sa rente et décide d’effectuer un rachat auprès de la caisse de pension pour améliorer sa situation financière en prévision de la retraite. Après quelques années de mariage, Pierre est en instance de divorce et finit par faire un burn-out qui lui ouvre le droit de percevoir une rente d’invalidité. A son retour dans le monde du travail, il commence à planifier son budget pour la retraite et s’interroge sur l’âge de départ à la retraite, la retraite partielle et la rente/le capital.

Les assurés qui le souhaitent peuvent consulter le nouveau site Internet www.pierre.previs.ch pour se faire rapidement une idée de ce qu’est la prévoyance professionnelle, sans avoir à examiner tout le règlement de prévoyance en détail. Des vidéos expliquent certains concepts spécifiques à la prévoyance professionnelle de manière simple et compréhensible, en remettant les choses dans leur contexte.

L’appli destinée aux assurés en version de bureau

Pour compléter les renseignements fournis sur le site Internet de Pierre Dupont, les assurés peuvent utiliser une application pratique et gratuite pour en savoir plus sur leur propre situation de prévoyance, consulter leur certificat d’assurance personnel ou encore simuler un rachat au pair, à titre d’exemple. Toutes les fonctions de l’appli destinée aux assurés pourront bientôt être utilisées en version électronique sur un ordinateur, dans tous les navigateurs Internet courants. Pour de plus amples informations, rendez-vous sur la page www.previs.ch/fr/versicherten-app.

A l’avenir, l’appli destinée aux assurés fonctionnera sur tous les appareils.