Editorial

Liebe Leserin, lieber Leser

Achterbahnfahrten mit enormen Kräften: Vor Jahresfrist berichteten wir nach einem schlechten Jahr 2018 von der schnellen Erholung im Jahr 2019. Heute sehen wir genau das umgekehrte Bild. Das Coronavirus verdampft die Ergebnisse des letzten Jahres. Unter diesen Vorzeichen bringen wir Ihnen unseren Geschäftsabschluss 2019 näher. Ein Wert der Previs, der gerade in unruhigen Zeiten für Stabilität steht: die Immobilien. Wir lassen unser Team des Portfolio Management Immobilien zu Wort kommen. Nicht zuletzt wollen wir Ihnen unsere Meinung zur aktuellen BVG-Reform nicht vorenthalten und erinnern gerne an die Möglichkeiten, sich mit der zweiten Säule vertiefter auseinanderzusetzen.

Ich wünsche Ihnen eine interessante Lektüre.

Stefan Muri

Geschäftsführer

Deckungsgrad, Reserven und der technische Zins

Den Kopf in der Biosauna bei 70 Grad, die Füsse in der Tiefkühltruhe bei minus 20 Grad ‒ das ergibt eine angenehme Durchschnittstemperatur von 25 Grad. Rein rechnerisch stimmt das zwar, aber eben…

Unsere Situation per 31.12.2019 zeigt über die letzten Jahre ein ähnliches Bild, wenn wir die Anlageergebnisse und die damit eng verbundenen Abschlüsse unserer Vorsorgewerke anschauen. Wir sehen konsolidierte Renditen über das Gesamtvermögen von +8.4% (2017), - 3.0% (2018) und +9.7% (2019). Auch wenn wir hier den Mittelwert über mehrere Jahre betrachten, ist es doch eine Achterbahnfahrt, auf welcher wir uns – wie viele Vorsorgeeinrichtungen – in den letzten Jahren befinden. Und wenn es zudem noch so ist wie bei einzelnen unserer Vorsorgewerke, wo die Reserven noch nicht auf dem nötigen Stand sind, wird die Fahrt auch eine solche vom positiven zum negativen Deckungsgrad und zurück. Je nach Struktur und Grösse weisen unsere Vorsorgewerke mit aktiven Versicherten per 31. Dezember 2019 allesamt einen positiven Deckungsgrad zwischen 103% und 118% aus.

Dass die Deckungsgrade zum Teil nicht höher ausfielen, hat mit dem Entscheid des Stiftungsrats zu tun, den technischen Zinssatz angesichts der anhaltenden Tiefzinsphase weiter zu senken. Dieser Zinssatz wird angewendet, um die Rentenkapitalien in Zukunft kalkulatorisch zu verzinsen. Er wird also bestimmt durch die künftigen zu erwartenden Renditen. Entsprechend hat die Kammer der Pensionskassenexperten ihre Empfehlung für die Obergrenze des technischen Zinses bereits auf 1.83% zurückgenommen; Tendenz weiter sinkend.

Schrittweise Absenkung

Die aktuell tiefen und mitunter sogar negativen Zinsen belasten die Previs heute und werden es wohl auch in Zukunft. Es ist somit unabdingbar, dass auch wir den technischen Zins weiter senken, und zwar in verschiedenen Schritten von 2.25% auf 2.00% im Jahr 2019 resp. auf 1.75% bis ins Jahr 2024.

Die erste Revision des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) wurde bis 2006 in drei Etappen umgesetzt. Seither konnte kaum eine weitere Revision die Hürden der parlamentarischen Diskussionen mehr nehmen, geschweige denn in einer Volksabstimmung bestehen. 2010 wurden die Senkung des Umwandlungssatzes1 von 6.8% auf 6.4% vom Volk wuchtig und 2017 eine Senkung auf 6.0%, verbunden mit einem Zuschlag von CHF 70 auf den AHV-Renten, verworfen. Stets führte somit vor allem die Senkung des Umwandlungssatzes, welche die Renten an die gestiegene Lebenserwartung anpassen soll, zum Absturz. Entweder haben umstrittene Kompensationsmassnahmen oder schlichtweg die Angst vor einem finanziell nicht mehr gleich komfortabel gesicherten Alter den Ausschlag gegeben.

Die Menschen werden immer älter. Und wenn wir in der zweiten Säule während der beruflich aktiven Jahre nicht mehr Kapital ansparen wollen – oder können –, muss das bestehende Altersguthaben länger ausreichen. Die «Milchbüchleinrechnung» führt dann zu der einfachen Schlussfolgerung, dass vom Guthaben regelmässig weniger bezogen werden darf, damit das Geld länger reicht. Die Renten müssen also sinken und somit muss eben der Umwandlungssatz gesenkt werden. Und wenn dann noch tiefe Zinsen auf den Anlagemärkten dazukommen und das bestehende Altersguthaben durch die Pensionskasse nicht mehr ertragswirksam angelegt werden kann, verstärkt sich der Druck auf den Umwandlungssatz zusätzlich.

Der Bundesrat hat die aktuelle Revision der Beruflichen Vorsorge in eine Vernehmlassung geschickt, welche bis Ende Mai 2020 dauern wird. Im Vorfeld dazu wurde durch die Sozialpartner ein Kompromiss auf den Tisch gelegt, welcher scheinbar arbeitgeber- und gewerkschaftsseitig akzeptierbar war. Wir wissen es alle: Mittlerweile ist es mit der Einigkeit nicht mehr weit her. Seitens der Politik, der Arbeitgeber wie auch der Gewerkschaften kommen Signale, die für die Revision nichts Gutes erahnen lassen.

Im Rahmen der Vernehmlassung hat die Previs ihre Meinung dem Schweizerischen Pensionskassenverband (ASIP) mitgeteilt. Dabei haben wir uns das politisch Machbare zwar vor Augen geführt, aber als Pensionskasse unseren Fokus auf das aus unserer Sicht Notwendige gerichtet.

Wir sind der Meinung, dass

- der Umwandlungssatz nicht nur auf die nun vorgesehenen 6% gesenkt, sondern deutlich tiefer angesetzt werden müsste. Zur Erinnerung: Die Previs senkt den umhüllenden Satz bis 2022 auf 5.5%, was aus heutiger Sicht auch noch hoch erscheint;

- das Rücktrittsalter für Frau und Mann generell gleichgeschaltet werden sollte, so wie wir das in unseren Vorsorgeplänen bereits seit Langem praktizieren;

- grundsätzlich früher mit dem Sparprozess begonnen werden müsste, idealerweise analog der AHV-Beitragspflicht ab 18 Jahren, und die Sparbeiträge punktuell angehoben werden müssten;

- die Sparbeiträge der älteren Arbeitnehmenden tendenziell nicht mehr weiter zu erhöhen, sondern zu senken sind, um deren Chancen auf dem Arbeitsmarkt zu verbessern.

Dem mit dem bundesrätlichen Vorschlag verbundenen Lohnbeitrag auf der AHV-pflichtigen Lohnsumme stehen wir sehr skeptisch gegenüber. Dieser soll zur Finanzierung eines Rentenzuschlags über 15 Jahre eingeführt werden, um die Auswirkungen für die Übergangsgeneration abzufedern. Nicht dass wir gegen eine Abfederung der Auswirkungen für die Übergangsgeneration sind. Es ist die Art und Weise der Umsetzung, an der wir uns stören. Denn mit dem Vorschlag der Lohnbeiträge wird ein systemfremdes Element in das BVG eingebaut, was aus unserer Sicht nicht zielführend ist. Die 1. Säule (AHV) sorgt im sogenannten Umlageverfahren dafür, dass die heutigen Arbeitnehmenden über ihre Lohnabzüge die heutigen Renten finanzieren. Demgegenüber stellt die 2. Säule (BVG) auf das Kapitaldeckungsverfahren ab, bei welchem die Einzahlungen der einzelnen Arbeitnehmerinnen und Arbeitnehmer sowie des Arbeitgebers auf dem individuellen Konto gutgeschrieben werden und als Altersguthaben für die spätere Rentenzahlung zur Verfügung stehen. Entsprechend sinnvoller erscheint uns der Vorschlag des ASIP, wonach für die Übergangsgeneration eine einmalige Erhöhung des Altersguthabens vorgesehen ist, welche mittels Rückstellungen durch die einzelnen Pensionskassen finanziert werden soll.

Wir sind gespannt auf die parlamentarische Diskussion über den Gesetzesentwurf, den der Bundesrat nach der Vernehmlassung erstellen wird. Angesichts der schon heute teilweise weit auseinanderliegenden Ansichten wird diese Diskussion hitzig, ein Referendum und damit eine weitere Volksabstimmung sind so gut wie sicher. Eigentlich einmal mehr ein Grund dafür, die Festlegung der versicherungstechnischen Eckwerte der politischen Links-Rechts-Diskussion zu entziehen und die dringend notwendigen Anpassungen aufgrund der Fakten endlich umzusetzen.

Auf jeden Fall wird sich der Stiftungsrat der Previs in seiner strategischen Verantwortung erneut mit dem Umwandlungssatz befassen und im Rahmen seiner Entscheidungsfreiheit die nötigen Beschlüsse für die Zukunft fällen.

Die Eckwerte der Revision finden Sie auf der Website des Bundesamtes für Sozialversicherungen: www.bsv.admin.ch

- Senkung Mindest-Umwandlungssatz von 6.8 auf 6.0%

- Lebenslanger monatlicher Zuschlag für Alters- und Invalidenrenten-Bezüger. Finanzierung solidarisch über 0.5% auf AHV-pflichtigen Jahreseinkommen bis CHF 853‘200 (Stand 2019)

- Senkung Koordinationsabzug von heute CHF 24‘885 auf CHF 12‘443

- Anpassung Altersgutschriften und weniger starke Staffelung

- Aufhebung der Zuschüsse für Vorsorgeeinrichtungen mit ungünstigen Altersstrukturen

1 Beispiel Umwandlungssatz (UWS): Ein Altersguthaben von

CHF 100‘000 wird bei Pensionierung mit UWS 6.0% in eine jährliche, lebenslange Rente von CHF 6‘000 umgewandelt.

«Die Nachhaltigkeit unserer Immobilien liegt uns am Herzen»

Die Previs Vorsorge legt über einen Viertel der Vorsorgegelder in Liegenschaften an. Bei der Umsetzung ihrer Immobilienstrategie setzt das Team Portfolio Management sowohl auf bestehende Wohnliegenschaften als auch auf innovative Neubauvorhaben wie das Projekt «Stadtsägi» in St. Gallen.

Christoph Stäger, Sie leiten den Bereich Portfolio Management Immobilien der Previs. Wie wohnen Sie selber?

Christoph Stäger: Ich konnte mit meiner Frau vor 15 Jahren zurück ins Elternhaus in Burgdorf ziehen. Interessant dabei ist: Ich bin denselben Themen begegnet, mit denen wir uns bei der Previs auseinandersetzen, wenn wir Vorsorgegelder gemäss unserer Anlagestrategie in Immobilien, vorwiegend in Wohnliegenschaften, investieren.

Nämlich?

Christoph Stäger: Wie bei den Immobilien der Previs war auch beim privaten Wohnentscheid die gute Lage ein zentrales Kriterium. Wir konnten dann bei unserem Zuhause durch eine Aufstockung und einen Anbau die Ausnutzung des Grundstücks verbessern. Ein solches Wachstum aus dem Liegenschaftsbestand heraus gehört – nebst der Akquisition von Neubauprojekten – auch bei der Previs zur Immobilienstrategie. Die zusätzlichen Geschosse unseres Generationenhauses liessen wir aus Holz erstellen. Das Thema Ökologie ist bei den Previs Immobilien ebenfalls von grosser Bedeutung, denn die Investitionen sollen nachhaltig sein. Und am Schluss musste unsere Wohnung natürlich finanzierbar sein – und durfte kein unnötiges Risiko darstellen. «Sicherheit vor Rendite», das gilt auch für die Immobilien der Previs.

Loris Hausammann, Sie arbeiten zusammen mit Jürg Engemann als Junior Portfolio Manager Immobilien im Team von Christoph Stäger. Wie erklären Sie einem Nichtimmobilienprofi in Ihrem Freundeskreis, was Sie machen?

Loris Hausammann: Ich würde es so erklären: Ich arbeite bei der Previs Vorsorge in demjenigen Bereich, der Vorsorgegelder der Versicherten in Liegenschaften investiert. Wir sind dafür verantwortlich, dass unsere Liegenschaften einen regelmässigen Erfolg erzielen. Das erfordert, Erträge und Kosten langfristig zu planen. Die Aufgabe des Portfolio Management Immobilien ist es, die vom Stiftungsrat beschlossene Immobilienstrategie umzusetzen. Sie gibt die Kriterien vor, die eine Liegenschaft beispielsweise punkto Standort, Nutzung oder Rendite erfüllen muss.

Was bedeutet das konkret?

Loris Hausammann: Da das Potenzial für Investitionen vorhanden ist, evaluieren wir den Erwerb oder die Optimierung von Liegenschaften, um damit das Immobilienportfolio der Previs zu stärken. Dieses setzt sich aus einer Mischung von bestehenden Wohnliegenschaften mit konstanter Rendite sowie aus Neubauprojekten an gut erschlossenen Lagen zusammen, wie etwa das Projekt «Stadtsägi» in St. Gallen (vgl. Box). Zum Portfolio Management gehört es auch, die Liegenschaften im Bestand regelmässig zu überprüfen. Immobilien, die nicht der Anlagestrategie entsprechen, verkaufen wir.

Auch andere Pensionskassen investieren in Immobilien. Was macht die Previs anders?

Christoph Stäger: Wir betreuen unsere Liegenschaften grösstenteils selber. Wir pflegen bewusst die Nähe zu unseren Liegenschaften und unseren Mietern. Dadurch wissen wir sehr genau, wo der Schuh drückt, und können das Immobilienportfolio aktiv steuern. Bei uns kümmern sich rund 30 Mitarbeitende um die Liegenschaften. Neben dem Portfolio Management vor allem in den Bereichen Bewirtschaftung, Vermarktung, Projektleitung und Liegenschaftsdienste. Damit decken wir sämtliche Immobilienkompetenzen «hausintern» ab und stellen sicher, dass wir für jede unserer Liegenschaften das Optimale unternehmen können.

Stabile Liegenschaftserträge zur Sicherung der Renten: Das Team Portfolio Management Immobilien am Werk (von links): Loris Hausammann und Jürg Engemann, Junior Portfolio Manager Immobilien, Christoph Stäger, Leiter Portfolio Management Immobilien.

Gibt es weitere Unterschiede?

Christoph Stäger: Dadurch, dass wir unsere Liegenschaften selber betreuen, kennen wir die Bedürfnisse unserer Mieter sehr gut und lassen diese Bedürfnisse bei der Planung von Neubauten und bei grosszyklischen Sanierungen mit einfliessen. Ein Beispiel dafür sind Car-Sharing-Angebote und Ladestationen für Elektroautos. Damit leisten wir einen wirksamen Beitrag an eine umweltgerechte Mobilität. Wir setzen uns auch dafür ein, den Ressourcenverbrauch zu verringern und die Treibhausgase zu reduzieren. Dies, indem wir fossile durch erneuerbare Energieträger ersetzen und beim Bau unserer Immobilien möglichst umweltschonende Baumaterialien verwenden. Die Nachhaltigkeit unserer Immobilien liegt uns sehr am Herzen, und wir nehmen unsere Verantwortung als Eigentümerin ernst.

Nachhaltige Immobilieninvestitionen

Die Previs Vorsorge verwaltet ein Vorsorgekapital von 5.8 Milliarden Franken. Der Wert des Immobilienportfolios in der Schweiz beträgt 1.3 Milliarden Franken. Gut 80 Liegenschaften sind im Besitz der Previs, welche die insgesamt 2'800 Wohnungen selber bewirtschaftet.

Die Previs setzt mit ihrer Immobilienstrategie konsequent auf die Nachhaltigkeit ihrer Liegenschaften:

- Bekenntnis zu den Kriterien des Standards Nachhaltiges Bauen Schweiz (SNBS)

- hohe städtebauliche und architektonische Qualität, auch im Aussenraum

- Einsatz erneuerbarer Energien, Reduktion von Treibhausgas- Emissionen

- Hindernisfreiheit und Sicherheit von Bauten

- verlässliche Partnerschaft mit Mietern, Unternehmern und Behörden

Das passende Angebot am richtigen Ort: innovatives Immobilienprojekt in St. Gallen

Ein sympathischer Nachbarschaftsapéro auf dem «Sägiplatz», zwischen modernen Holzgebäuden spielende Kinder, ungezwungene Gespräche unter Studierenden und älteren Menschen, ein einladendes Restaurant direkt vor der Haustür – 2023/2024 zieht auf dem Areal der ehemaligen Stadtsäge in St. Gallen neues Leben ein: Hier realisiert die Previs als Siegerin eines Investorenwettbewerbs das innovative Neubauprojekt «Stadtsägi» für 280 Bewohnerinnen und Bewohner.

Die Pluspunkte:

- Studios und WGs für Studierende, Raum für Familien und für neue Wohnformen (z.B. mit einfach veränderbarer Raumaufteilung)

- Serviceangebot für Mieterinnen und Mieter (z.B. Reinigung)

- komplett möblierte Wohnungen, auch für Seniorinnen und Senioren

- Holzbauweise sorgt für ein natürliches Wohnklima, ist ökologisch, langlebig und wirtschaftlich

- Nahwärmeverbund mit Holzschnitzelheizung

Die innovative, in Holzbauweise konzipierte Überbauung «Stadtsägi» in St. Gallen bietet vielseitigen und nachhaltigen Wohn- und Lebensraum für unterschiedliche Bedürfnisse und Generationen.

Zitat Suzanne Szentkuti, Stadtplanerin Thun: «Ich kann die Previs als Investorin und Partnerin in der Stadtentwicklung allen Gemeinden und Städten mit gutem Gewissen empfehlen. Die Fachleute der Pensionskasse hören zu und sind bereit, gemeinsam Lösungen zu entwickeln und umzusetzen. Das ist nicht selbstverständlich.»

Ein neuer Kunde im Vorsorgewerk Comunitas

Per 1. Januar 2020 wurden zwei bestehende Heimbetriebe in der Ostschweiz zusammengelegt und die Casa Viva Chläggi gegründet. Neu werden die Vorsorgegelder der 84 Mitarbeitenden von der Previs Vorsorge verwaltet. Ein Interview mit dem Verwaltungsrat Roman Bader.

Prevue: Weshalb haben Sie die frühere Vorsorgelösung überprüfen lassen?

Roman Bader: Bei der Neugründung von Casa Viva Chläggi wurden die beiden Heimbetriebe der Gemeinden Hallau und Neunkirch zusammengelegt. Dies hatte zur Folge, dass alle Arbeitsverhältnisse mit den Gemeinden gekündigt und neue Anstellungsverträge mit Casa Viva Chläggi ausgestellt wurden. Die Neugründung führte zwangsläufig dazu, eine neue Vorsorgelösung abzuschliessen. Dies nahmen die Verantwortlichen von Casa Viva Chläggi zum Anlass, die bisherigen Pensionskassen-Bedingungen zu überprüfen.

Ein Pensionskassenvergleich ist anspruchsvoll. Wie haben Sie sich zurechtgefunden in der komplexen Materie?

Uns war von Anfang an bewusst, dass wir uns mit einem sehr anspruchsvollen Thema zu beschäftigen hatten, weshalb wir uns von unserem Broker fachkundig unterstützen liessen. Damit konnten wir auch eine sachliche, neutrale Diskussion im Spannungsfeld zwischen den Interessen als Arbeitgeber und Arbeitnehmer sicherstellen. Schnell stellte sich heraus, dass eine exakte Vergleichbarkeit mit der früheren Pensionskassenlösung nicht möglich war. Der Broker half uns, die Unterscheidungsmerkmale herauszuschälen und deren Auswirkungen abzuwägen.

Was hat den Ausschlag gegeben, zur Previs zu wechseln?

Die bisherige Pensionskasse erhebt vom Arbeitgeber bis zu einem Deckungsgrad von 115% Stabilisierungsbeiträge in der Höhe von 3% der Lohnsumme. Diese namhaften Beiträge kommen aber den Mitarbeitenden nicht direkt zugute. Das empfanden wir als störend. Wir waren der Ansicht, dass unsere Beiträge grösstmöglich direkt den Mitarbeitenden zufliessen und nicht zur allgemeinen finanziellen Aufbesserung der Kasse verwendet werden sollten. Dies galt es mit dem merklich tieferen Deckungsgrad des Vorsorgewerks Comunitas bei der Previs abzuwägen. Die übrigen Kosten und Leistungen bewegten sich ungefähr auf gleichem Niveau. Damit steckten wir in einer Zwickmühle: Während aus Sicht des Arbeitgebers die erheblichen Kosteneinsparung mit dem Wegfall des Stabilisierungsbeitrages im Vordergrund stand, hätten die Mitarbeitenden lieber die Kasse mit dem höheren Deckungsgrad bevorzugt. Im vertrauensvollen Gespräch mit den Mitarbeitervertreterinnen und -vertretern gewichteten wir schliesslich die erheblichen Kosteneinsparungen höher.

Wie wurden die Mitarbeitenden über die neue Pensionskasse informiert?

Die Gründung von Casa Viva Chläggi und die Aufnahme der Betriebstätigkeit standen unter sehr hohem Zeitdruck. Unzählige Details mussten geklärt und geregelt werden. Der Pensionskassenentscheid war nur eine von vielen Pendenzen. Der Entscheid für die Previs erfolgte dann auch erst Ende November 2019. Eine Informationsveranstaltung ist geplant. Es freut uns sehr, dass auch drei Mitarbeitende der Previs dabei sein werden. Dadurch hat die Previs bei unseren Mitarbeitenden auch ein Gesicht erhalten, was ganz wesentlich mithilft, das Vertrauen in die neue Pensionskassenlösung zu stärken.

Wann werden Sie pensioniert?

Diese Frage kann weder ich noch sonst jemand im heutigen Zeitpunkt verlässlich beantworten. Sicher ist nur, dass meine Pension noch in weiter Ferne liegt. Ich gehe davon aus, dass die Spielregeln bis dann noch spürbar geändert werden. Es dürfte mittlerweile bekannt sein, dass die längere Lebenserwartung und die gesunkenen Zinserträge unausweichliche Massnahmen hervorrufen. Bisher drückte sich das in tieferen Umwandlungssätzen und Zinsgutschriften aus. Meiner Ansicht nach lässt sich in absehbarer Zeit eine Erhöhung des Rentenalters kaum vermeiden.

«Meiner Ansicht nach lässt sich eine Erhöhung des Rentenalters kaum vermeiden», meint Roman Bader, Verwaltungsrat Casa Viva Chläggi.

Casa Viva Chläggi

In den Alters- und Pflegeheimen «Am Buck» in Hallau und «Im Winkel» in Neunkirch betreut Casa Viva Chläggi insgesamt 75 Bewohnerinnen und Bewohner. Die Trägerschaft setzt sich aus den vier Gemeinden Gächlingen, Hallau, Neunkirch und Oberhallau zusammen. Weitere Angaben finden Sie unter www.casavivachlaeggi.ch.

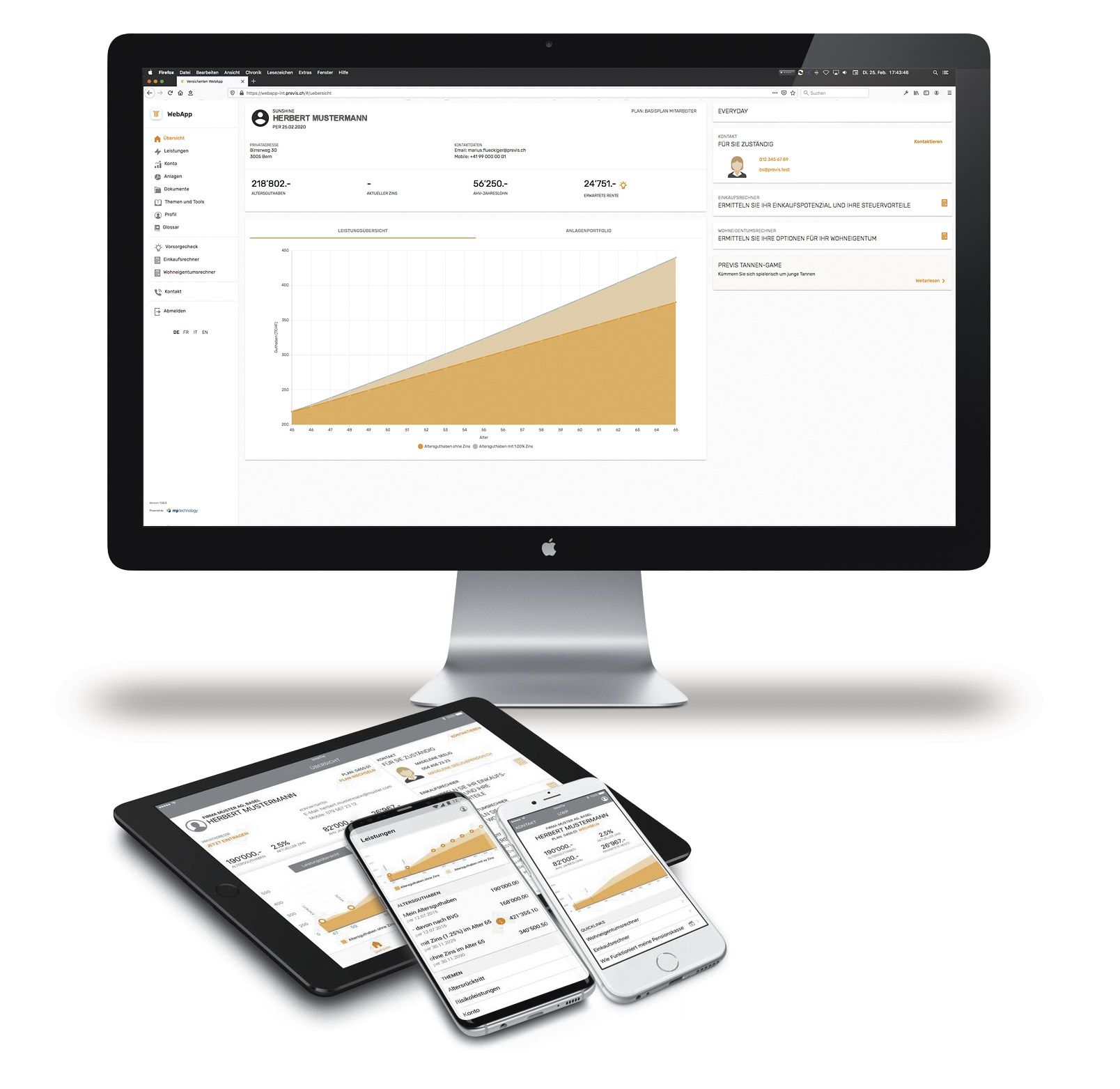

Lars Finger und App – ein Spitzenduo steht für unsere Versicherten bereit

Seit vielen Jahren begleitet Lars Finger interessierte Versicherte bei Fragen rund um die berufliche Vorsorge und zur Vorsorgelösung bei der Previs. Nun ist die beliebte Website im neuen Look aufgeschaltet und ergänzt die Versicherten-App, welche in Kürze auch als Anwendung am Computer verfügbar ist.

Lars findet seine grosse Liebe und heiratet.

Lars Finger heisst der sympathische virtuelle Mann, der in verschiedenen Lebenssituationen die Einflüsse und Auswirkungen auf die berufliche Vorsorge kennenlernt. Seine Geschichte beginnt mit der Erwerbstätigkeit in einem Alters- und Pflegeheim, gefolgt von der Heirat und der Familiengründung bis hin zum Erwerb eines Eigenheims. Mit fortschreitendem Alter macht sich Lars Gedanken zu seiner Rente und beschliesst, seine finanzielle Lage im dritten Lebensabschnitt mit einem Einkauf in die Pensionskasse zu verbessern. Nach einigen Jahren Ehe steht Lars vor der Scheidung und erleidet letztlich noch ein Burnout, worauf er eine Invalidenrente bezieht. Nach dem Wiedereinstieg ins Arbeitsleben beginnt für ihn die finanzielle Planung hinsichtlich Pensionierung mit Überlegungen zu Rücktrittsalter, Teilpensionierung und Rente/Kapital.

Interessierte Versicherte können sich mit der neuen Website unter www.lars.previs.ch rasch einen Überblick über die berufliche Vorsorge verschaffen, ohne dabei die Details des umfassenden Vorsorgereglements studieren zu müssen. Videos vermitteln einfach verständlich Informationen und Hintergründe zu ausgewählten Themen der beruflichen Vorsorge.

Versicherten-App als Desktop-Version

Ergänzend zur informativen Website von Lars Finger können Versicherte mit der praktischen und kostenlosen App die eigene Vorsorgesituation erkunden, ihren persönlichen Versicherungsausweis abrufen und beispielsweise einen Einkauf einszueins simulieren. In Kürze sind sämtliche Funktionen der Versicherten-App auch in der Webversion – mit allen gängigen Browsern – am Computer nutzbar. Erfahren Sie mehr unter www.previs.ch/versicherten-app.

Die Versicherten-App funktioniert künftig auf allen Geräten.