Nur bezahlte Arbeit zählt für die Rente

Frauen können während ihres Erwerbslebens oft weniger für die berufliche Vorsorge ansparen als Männer. Die Folge: Wegen ihrer schlechteren sozialen Absicherung steigt das Armutsrisiko im Alter. Es gibt aber Möglichkeiten, die Altersvorsorge eigenverantwortlich zu verbessern – unabhängig vom Geschlecht.

Gemäss Bundesamt für Statistik liegen die Renten der Frauen durchschnittlich rund 47% tiefer als diejenigen der Männer. Hinzu kommt: Frauen beziehen deutlich seltener eine Rente aus der zweiten Säule als Männer. Ein Hauptgrund für diesen sogenannten Gender Pension Gap liegt in den unterschiedlichen Erwerbsbiografien: Frauen unterbrechen ihr Berufsleben häufiger und leisten mehr Teilzeitarbeit – dies meist aus familiären Gründen. Durch die kürzere Dauer oder den geringeren Umfang von Erwerbstätigkeit entstehen Lücken in der beruflichen Vorsorge, weil entsprechend weniger in die Pensionskasse einbezahlt werden kann. Einmal vorhandene Vorsorgelücken bis zur Pensionierung zu schliessen, ist sehr anspruchsvoll. Deshalb gilt es, rechtzeitig Verbesserungsmöglichkeiten zu prüfen.

«Sich frühzeitig mit der Altersvorsoge zu beschäftigen, lohnt sich für Frauen ganz besonders. Sie sind beispielsweise wegen Kinderbetreuung oder Teilzeitarbeit eher von Vorsorgelücken betroffen als Männer. Erst kurz vor der Pensionierung ist es zu spät, um die eigene Vorsorgesituation noch zu verbessern.»

Vorsorgelücken vermeiden

Wir geben Tipps, wie Sie trotz Arbeitspausen oder Teilzeitarbeit Vorsorgelücken vermeiden können.

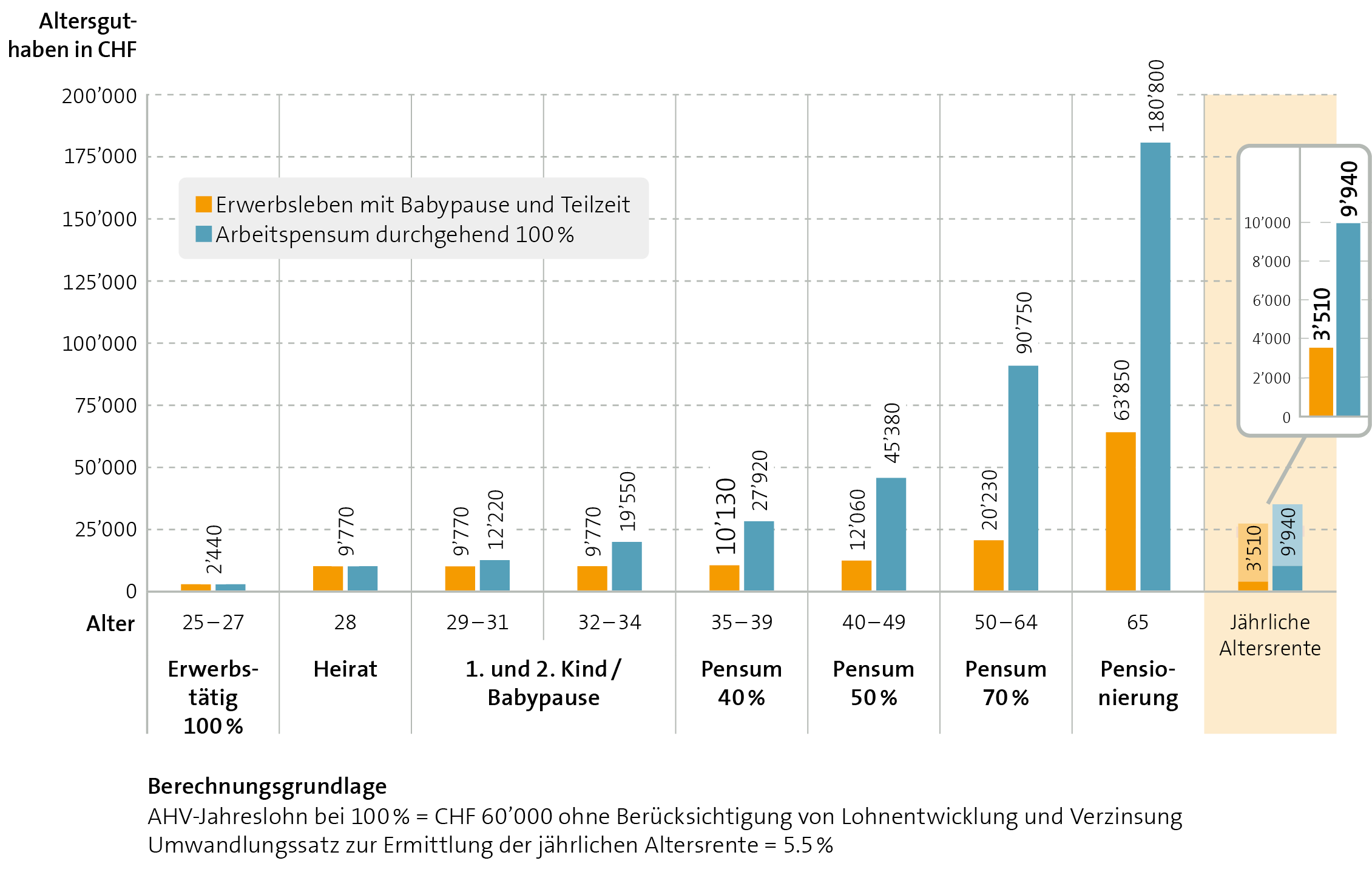

Nur wer bezahlte Arbeit leistet, kann bei einer Pensionskasse mit Einzahlungen für das Alter vorsorgen. Wird die Arbeitstätigkeit für Monate oder Jahre unterbrochen, fehlen in dieser Zeit nicht nur der Lohn, sondern auch die Pensionskassenbeiträge für die Altersvorsorge; so entstehen Vorsorgelücken. Eine Unterbrechung der Arbeitstätigkeit aufgrund einer Babypause oder infolge Care-Arbeit (zum Beispiel Betreuung von betagten Eltern) kann beim Wiedereinstieg einen Karriereknick – also einen tieferen Lohn als zuvor – bedeuten. Oft liegt auch das Arbeitspensum beim beruflichen Wiedereinstieg tiefer.

Im gezeigten Beispiel führen Babypause und Teilzeitarbeit dazu, dass die jährliche Altersrente aus der zweiten Säule um rund zwei Drittel tiefer ausfällt als bei durchgehender Vollzeitarbeit.

Während bei Ehepaaren durch die Heirat in der ersten und der zweiten Säule ein Vorsorgeausgleich erfolgt, sieht das Konkubinat keine automatische gegenseitige finanzielle Absicherung vor.

Tipps/Empfehlungen:

- Diskutieren Sie mit Ihrem/Ihrer Partner/-in (Ehe oder Konkubinat) das Thema Teilzeitarbeit respektive das Arbeits- und Betreuungsmodell frühzeitig. Und versuchen Sie nach der Babypause möglichst rasch wieder ins Berufsleben zurückzukehren.

- Prüfen Sie eigenverantwortliche Lösungen, zum Beispiel: Lohnersparnisse des Partners/des Ehemanns für die Partnerin als Einkauf in deren Pensionskasse einzahlen oder für ihre private Vorsorge (Konto Säule 3a) einsetzen.

Mit Teilzeitarbeit verbunden sind oft ungesicherte Arbeitsverhältnisse und eine schlechtere soziale Absicherung – gerade bei der Pensionskasse. Gründe dafür sind u. a.:

- Eintrittsschwelle für die berufliche Vorsorge: Um gemäss BVG obligatorisch versichert zu sein, muss man einen Jahreslohn von mindestens CHF 22’680 verdienen (Stand 2025). Je nach Arbeitspensum und Lohn gelingt es nicht, diese Eintrittsschwelle zu überwinden.

- Koordinationsabzug: Vom Bruttojahreslohn werden CHF 26’460 (Stand 2025) abgezogen, um den versicherten Lohn zu berechnen. Dieser kann deshalb gerade bei Teilzeitarbeit relativ gering ausfallen, was zu einer tieferen Rente führt.

- Bei mehreren Teilzeitstellen kann es sein, dass der Koordinationsabzug entsprechend mehrfach vorgenommen wird.

Beschäftigungsgrad 100% |

Beschäftigungsgrad 40% |

|

|---|---|---|

Jahreslohn |

80'000 |

32'000 |

minus Koordinationsabzug |

–26'460 |

–26'460 |

= versicherter Jahreslohn 2. Säule |

53'540 |

5'540 |

Guthaben im Alter 65 |

332'120 |

38'398 |

Rente 2. Säule/Jahr |

16'606 |

1'920 |

Erwerbsersatzquote* |

20.8% |

6% |

*Erwerbsersatzquote: Differenz zwischen dem bisherigen Jahreslohn und der Rente/Jahr

Tipp/Empfehlung:

- Darauf achten, dass bei Teilzeitarbeit das Mindesteinkommen für die berufliche Vorsorge erreicht wird. Klären Sie ab, ob bei Mehrfachbeschäftigung alle Lohnbestandteile bei einem/einer einzigen Arbeitgebenden versichert werden können. Weitere Möglichkeiten bietet auch die Stiftung Auffangeinrichtung BVG.

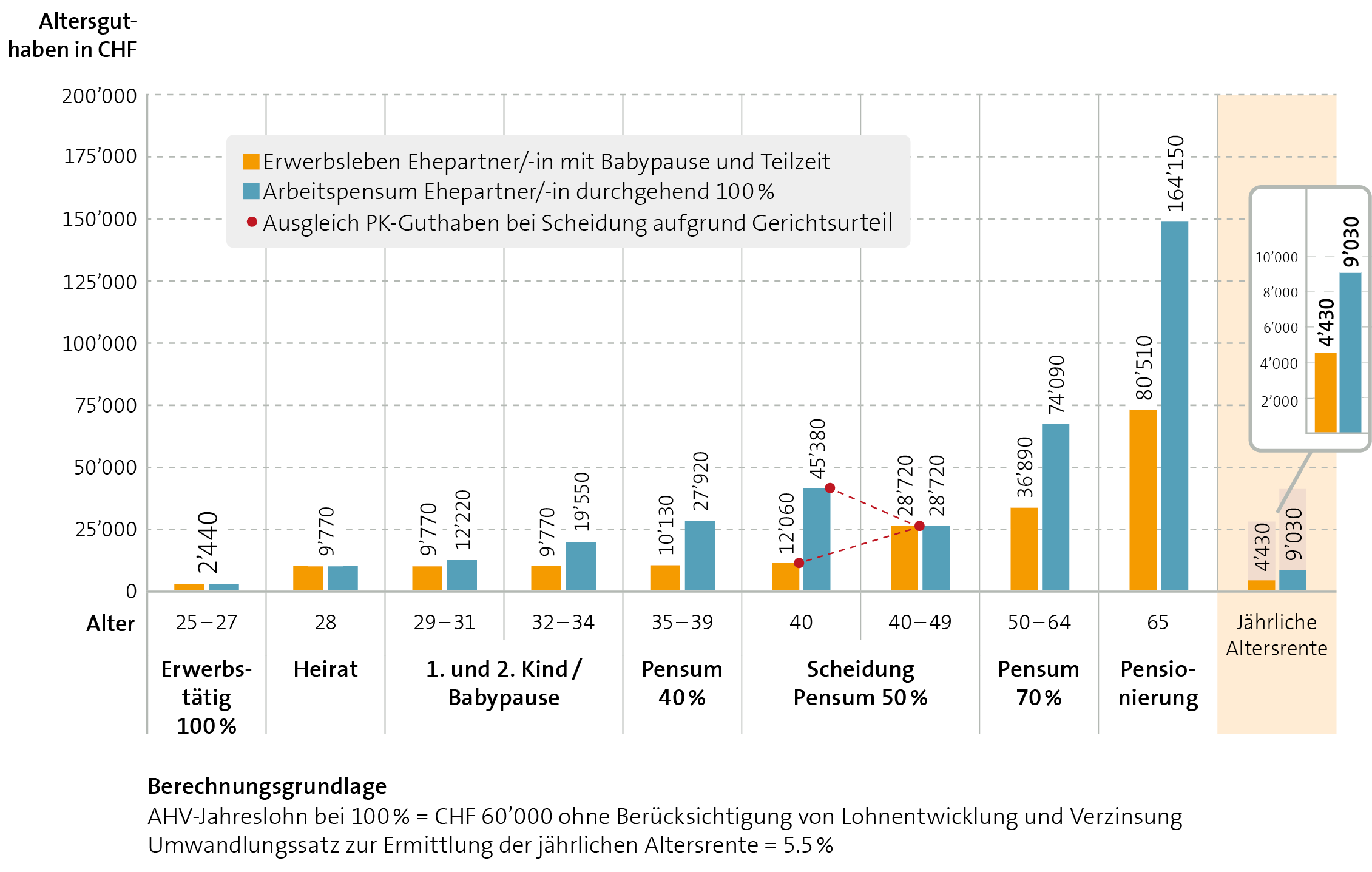

Im Fall einer Scheidung oder einer Trennung gilt bei Ehepaaren der Grundsatz, dass das Altersguthaben hälftig aufgeteilt wird.

Sind Kinder da, liegt deren Betreuung häufig vorwiegend bei der Frau, was für sie das Risiko von Vorsorgelücken mit sich bringt. Im Weiteren haben geschiedene Mütter laut einem wegweisenden Urteil des Bundesgerichts von 2022 nicht mehr automatisch Anrecht auf persönlichen Unterhalt, sondern müssen selbst für den Lebensunterhalt sorgen. Die Erwerbstätigkeit von Frauen gewinnt also auch unter diesem Aspekt an Bedeutung.

Trennt sich ein Konkubinatspaar, gibt es gegenseitig keine finanziellen Ansprüche aus der ehemaligen Partnerschaft – und entsprechend auch keine Absicherung.

Mit Babypause, Teilzeitarbeit und Scheidung (Ausgleich der Pensionskassenguthaben) beträgt die jährliche Altersrente aus der zweiten Säule im gezeigten Beispiel rund die Hälfte der Rente, die bei durchgehender Vollzeitarbeit erreicht wird.

Tipps/Empfehlungen:

- Setzen Sie sich auch in guten Zeiten präventiv mit dem Szenario auseinander, wie die Vorsorgesituation im Scheidungs-/Trennungsfall aussieht. Bleiben Sie nach Möglichkeit mit einem Fuss im Arbeitsmarkt. Prüfen Sie zudem die Möglichkeiten der privaten Vorsorge (Säule 3a).

- Wer über die Möglichkeit verfügt, privat für das Alter zu sparen, kann bereits mit moderaten Mitteln eine relativ grosse Wirkung erzielen: Wer z. B. pro Monat CHF 100.00 für die Altersvorsorge auf die Seite legt und den Betrag während 40 Jahren zu einem Zins von 1% anlegt, erzielt damit Ersparnisse von CHF 60’000.00.

«Wir haben berechnet, dass ein Pensum von je 70% in einer Partnerschaft oder Ehe punkto Sozialversicherungen und Steuern optimal ist.»

Eigene Finanz- und Vorsorgekenntnisse aufbauen

Sich selbst um Finanz- und Vorsorgethemen zu kümmern und diese nicht an den Partner oder den Ehemann zu delegieren, macht sich bezahlt.

- Informationen zur persönlichen Situation in der beruflichen Vorsorge bieten insbesondere der Vorsorgeausweis und der Vorsorgeplan. Im PrevisConnect, unserem Portal, haben Sie jederzeit Zugriff auf Ihre persönlichen Versichertendaten.

- Prüfen Sie, ob allfällige AHV-Lücken bestehen: ahv-iv.ch